首页能源头条推荐资讯详情

一季度储能新增装机超35.89GWh 电网侧规模大增293%

发布者:

来源:

据CESA储能应用分会数据库不完全统计,2026年一季度,国内新型储能项目并网数量248个,新增装机总规模为13.49GW/35.89GWh,规模同比增长147.98%(功率)/176.93%(容量),平均时长2.3小时。

西北地区新增装机功率规模占比超45%,新疆新增装机7.51GWh,居全国第一。电网侧新增装机26.59GWh,容量规模同比增长293.93%,受分时电价政策影响,用户侧项目容量规模下降22.4%。

新疆新增装机超7GWh,容量和时长双双第一

2026年一季度新增投运的项目分布在30个省份,新疆新增装机1.87GW/7.51GWh,容量规模占全国新增装机的20.92%,排名第一。功率规模占比13.84%,位列第二。项目储能平均时长3.5小时,位列全国首位。皖能集团、华电集团、中国绿发、新疆能源集团、中节能等投资主体一季度均在新疆投运4小时电网侧储能项目,整体拉高了新疆储能并网项目的平均时长。

内蒙古新增装机1.58GW/5.74GWh,功率占比11.69%,排在第三,容量占比15.98%,位列第二。内蒙古一季度共并网8个项目,储能平均时长为2.71 小时,主要为电源侧项目。

宁夏新增装机2.7GW/5.4GWh,功率规模占比20.02%,位列全国之首,容量占比15.06%,排名第三。一季度同心县妙岭1GW/2GWh共享储能示范项目、石狮第一储能电站、宁夏青铜峡200MW/400MWh储能电站等集中投运,成为该地区提升新能源消纳能力的关键基础设施。

山东省以1.39GW / 2.18 GWh的规模位列第四,功率占比10.32%,容量占比7.4%。山东共有17个项目并网,应用场景分布较为均衡,电网侧、电源侧、用户侧均有项目规模部署。

江苏新增装机0.97 GW / 2.61 GWh,功率占比7.22%,容量占比7.29%,位列第五。江苏是一季度用户侧储能装机的的第一大省,用户侧装机容量规模占比近48%,充分体现了当地工商业发达、对储能峰谷套利的市场需求。

此外,广东、河北、青海、山西4省新增装机均达到GWh级别,分别为1.9GWh、1.81GWh、1.78GWh、1.1GWh。

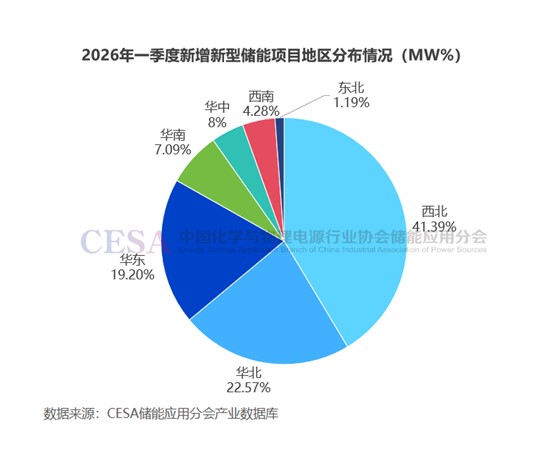

西北新增装机规模占比超45%

就地区分析,西北地区新增装机5.58GW /16.35GWh,功率规模占全国新增装机的41.39%,容量规模占45.57%,双双居全国第一。其平均储能时长为3.34小时,远高于全国平均水平。该地区主要为源网侧项目,电网侧功率占比 75.74%,电源侧功率占比 24.20%,建设地点包括新疆、宁夏、青海、甘肃、陕西。

华北地区新增并网规模排名第二,为3.04 GW/9.05GWh,功率占比22.57%,容量占比22.53%。以电网侧项目为主,建设地点主要位于内蒙古、山西、河北。

华东地区新增装机规模为2.59 GW/5.83 GWh,功率占比19.2%,容量占比31.2%。华东地区的用户侧储能表现突出,容量规模占一季度全国用户侧的65.62%,同时华东地区电网侧也有较大规模部署,新增装机1.79GW/4.18 GWh,主要位于江苏、山东、浙江、安徽等地。

华南地区新增装机0.96GW / 1.91GWh,功率占比7.09%,容量占比5.33%,以电网侧项目为主,建设地点主要位于广东。

华中地区新增装机0.58 GW / 1.22 GWh,功率占比4.29%,容量占比3.4%。西南地区新增装机0.58 GW / 1.19 GWh,功率占比4.28%,容量占比3.33%。此外,东北地区也新增装机0.32GWh。

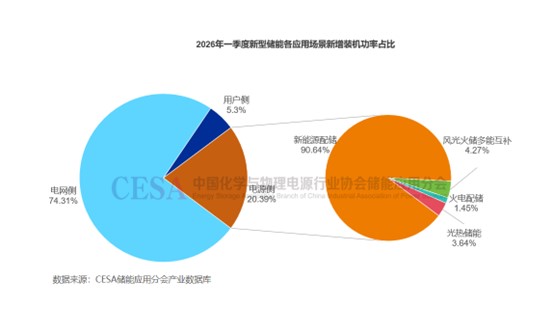

电网侧项目同比大增近3倍,用户侧并网规模下降

据CESA储能应用分会产业数据库不完全统计,2026年一季度国内电网侧独立/共享储能电站新增装机10.03GW/26.59GWh,同比增长267.4%(功率)/293.93%(容量),功率规模占比74.31%。2026年Q1共计58个项目独立储能项目相继投运,其中29个项目装机规模在400MWh及以上,主要分布在新疆、河北、宁夏、山东、广东等地。

电源侧新增装机2.75GW/7.81GWh,同比增长55.37%(功率)/84.63%(容量),功率规模占比20.39%,其中新能源配储2.49GW/6.77GWh,风光火储多能互补项目117.5MW/235MWh,光热储能100MW/800MWh,火电配储40MW。16个超百MWh电源侧项目并网,主要分布在新疆、内蒙古、青海、甘肃等地。

2026年一季度,受各地分时电价调整影响,用户侧储能项目新增装机数据略有收缩,规模为0.71GW/1.49GWh,同比下降8.97%(功率)/22.4%(容量),功率规模占5.3%,较之2025年用户侧14.64%的比例有了明显下滑。

从电站类型来看,独立配置的工商业储能项目装机达511.78MW/1077.47MWh,光储充/分布式光伏配储/微电网储能等新增装机223.19MW/433.31MWh,容量占比超过用户侧的29%。用户侧储能高度集中在江苏、四川、安徽、广东、浙江等省份,合计容量占比超过用户侧的80%。

磷酸铁锂居主导地位,其他技术路线百花齐放

就技术路线分析,2026年一季度新增装机的新型储能项目依旧以磷酸铁锂电池储能为主,锂电储能规模12.64GW/32.92GWh,功率规模占比93.66%。

其他不同类型的技术路线也在项目中得到应用。2026年1月,国信苏盐淮安盐穴压缩空气储能项目2号机组并网成功,该项目是全国产化的“首台套”重大技术装备示范应用项目,也是已投产的全球规模最大的压缩空气储能电站,项目总规模600MW/2400MWh,是江苏首批电网侧独立储能示范项目之一,项目由江苏国信苏盐储能发电有限公司投建。

2026一季度,热储能新增装机100MW,功率规模占比0.74%;液流电池储能新增装机52.94MW/212.02MWh,功率规模占比0.39%;钛酸锂电池新增装机20MW/6.68MWh,功率规模占比0.15%;钠离子电池储能新增装机13MW/36MWh,功率规模占比0.1%;固态电池储能新增装机5.25MW/9.788MWh,功率规模占比0.1%。超级电容器储能13MW,功率规模占比0.1%;飞轮储能12MW,功率规模占比0.22%。

此外,混合储能新增装机规模679.23MW/1431.4MWh,功率规模占比5.03%,其中包括“磷酸铁锂+全钒液流”“磷酸铁锂+超级电容”“磷酸铁锂+飞轮储能”“磷酸铁锂+钛酸锂”“磷酸铁锂电池+钠离子电池+半固态电池+超级电容+全钒液流电池+水系有机电池”等多种组合技术路线。

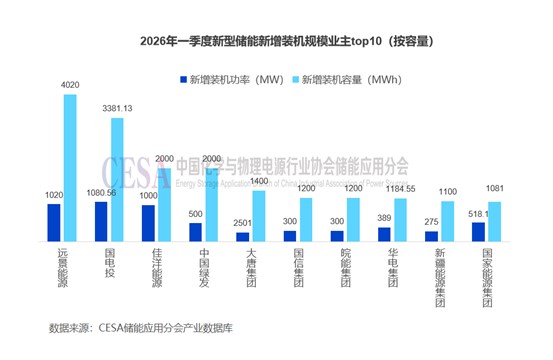

国电投功率规模居榜首

从项目业主方/开发商分析,国电投、国家能源集团、大唐、华电等“五大六小”发电集团是一季度最大的投资主体,主要投资于电源侧和电网侧的大型储能项目。

皖能集团、四川发展控股、广东能源集团等地方能源平台也在积极布局,成为区域储能市场的重要力量。 通威股份、中国燃气等企业在用户侧表现活跃,市场参与者日益多元化。

具体来看,2026年一季度,国电投新增投运11个储能项目,装机总规模1.08GW/3.38GWh,功率规模占比8.01%,居全国首位,容量占比9.42%,排名第二。从所投项目来看,国电投重点布局电源侧项目,一季度共有8个电源侧项目并网,同时兼顾电网侧项目,在广东和甘肃投运了2个电网侧项目。

远景能源新增装机1.02GW/4.02GWh,功率占比7.56%,排名第二,容量占比11.2%,位居全国第一。

佳洋能源新增装机1GW/2GWh,功率占比7.41%,容量占比5.57%,均位居全国第三。2月7日,由其投建的同心县妙岭1GW/2GWh共享储能示范项目全容量并网投运,本项目的核心技术亮点在于规模化应用了先进的自适应膨胀力技术,破解电芯膨胀行业难题。

中国绿发新增装机容量规模也达到2GWh,若羌50万千瓦/200万千瓦时储能项目是中国绿发新疆首个储能项目,项目构建了“600MWh构网+1400MWh跟网”的一站多能储能系统,双网协同破解新能源并网难题。

此外,一季度大唐集团、国信集团、皖能集团、华电集团、新疆能源集团新增装机均达到GWh级别。赣锋锂业、航天红基储能、粤水电能源集团、陕西经协、南方电网、中节能等公司新增装机均超500MWh。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1852粉丝:3

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

星河入梦

- 加载失败

能源行业新闻

- 加载失败

能源行业新闻

- 加载失败