首页能源头条推荐资讯详情

中办、国办重磅文件发布!储能走向“新型电力系统”核心

发布者:

来源:

4月22日,中共中央办公厅、国务院办公厅《关于更高水平更高质量做好节能降碳工作的意见》对外发布。意见开篇指出,节能降碳是推进碳达峰碳中和、加快发展方式绿色转型的重要抓手,是维护国家能源安全、促进产业提质升级的重要支撑。

意见要求,合理控制煤电装机规模和发电量,大力发展非化石能源和新型储能,加快建设新型电力系统,科学布局抽水蓄能,创新发展绿电直连、智能微电网等业态,促进绿色电力消纳,推动新增清洁能源发电量逐步覆盖全社会新增用电需求。

提高能源生产效率,推广化石能源高效开采技术装备,加强煤电节能降碳改造、灵活性改造等,合理确定煤电调度顺序和调峰深度,持续提升风光发电效率和储能装置能量转化效率,稳步降低电网综合线损率。

能源体系重构进入“系统时代”

就在两天前的4月20日,国务院围绕“统筹能源安全和绿色低碳转型,加快建设新型能源体系”开展第十九次专题学习,李强总理在讲话中多次提及能源安全、新型电网以及储能体系建设。

李强总理明确提出,要在储能、充电设施、新型电网等领域加大投入,并强调利用人工智能推动电网数智化转型,这意味着储能已经被纳入国家能源体系的核心基础设施范畴。

这场高规格会议释放出的信号,标志着中国能源体系正在完成一次深层切换——从“规模驱动”的外延扩张,转向“系统驱动”的内在重构。

过去几十年,中国电力系统的核心矛盾是“够不够用”,因此煤电扩张、电网建设成为主线。但在新能源装机占比快速攀升的当下,问题已经转变为“稳不稳定”“能否灵活调节”。当风电、光伏逐渐成为电源主体,电力系统的运行逻辑发生根本变化——它不再是一个相对稳定的线性系统,而是一个高波动、高耦合、强实时性的复杂系统。

在这样的体系中,储能的角色不再是简单的“调峰工具”或“配建要求”,而是开始承担系统稳定器、调节器乃至“隐形电源”的功能。

换句话说,中国正在从“有没有储能”,进入“储能如何定义电网能力”的阶段。这一变化,标志着储能赛道的性质,已经从“成长型产业”,跃迁为“基础型能力”。

构网型储能完成“身份确认”

如果说国务院层面的表态是方向性的,那么国家能源局近期发布的一系列政策,则为构网型储能确立了地位。

3月24日,国家能源局发布的《2026年能源行业标准计划立项指南》,首次在标准体系中将构网型技术纳入电力系统安全稳定方向重点,这一变化具有里程碑意义。

长期以来,构网型储能更多停留在技术讨论和示范项目阶段,行业对于其定义、能力边界以及评价体系并未形成统一共识。在这种情况下,市场上“构网”概念泛化严重,不同企业对其理解差异极大,也缺乏统一的验证标准。这不仅制约了技术落地,也影响了行业的健康发展。

而标准立项的意义,在于将技术从“概念”转变为“规则”。一旦进入标准体系,意味着构网型储能将具备可验证、可复制、可规模化推广的基础条件,也为未来参与电力市场交易和价值兑现提供了制度前提。更关键的是,两项构网型变流器国家标准预计将在2026年下半年落地,这将成为行业的重要分水岭——从此,“真构网”与“伪构网”将有明确边界。

与此同时,政策力度也在迅速加码。从2025年起,国家能源局连续出台多项文件,将构网型储能从“鼓励试点”推向“准入门槛”。无论是提出30%以上的渗透率目标,还是在新能源项目中明确构网能力要求,都表明一个趋势——构网型储能已经从可选项,转变为必选项。

这种政策节奏的快速推进,在能源领域并不常见,其背后反映的是系统性风险正在逼近,必须通过制度手段提前应对。

电网为何“必须构网”

要理解构网型储能为何突然成为刚需,必须回到电力系统最基础的物理机制——转动惯量。在传统电力系统中,火电和水电机组依靠大型旋转机械提供天然惯量,当系统受到扰动时,这种惯性能够自动抑制频率波动,相当于一个天然的“稳定器”。

然而,以风电和光伏为代表的新能源,本质上通过电力电子设备并网,不具备旋转惯量。随着新能源占比不断提升,电力系统中的“惯量来源”正在快速减少,这直接导致系统稳定性下降。频率波动加剧、电压支撑能力不足、极端情况下的连锁故障风险,都在逐步显现。

从数据来看,这一趋势已经非常清晰。国家能源局数据显示,截至2025年底,可再生能源发电装机占比超过六成,风电光伏累计装机突破18亿千瓦,占比达47.3%,历史性超过火电,成为电力系统中的主体电源。这意味着,传统依赖同步机维持稳定的电网结构,正在被一个“弱惯量系统”所取代。

在这种背景下,构网型储能的价值开始凸显。其核心在于通过控制算法,将储能变流器转化为“电压源”,模拟同步发电机的外特性,从而主动提供频率、电压以及惯量支撑。它不再是被动跟随电网运行,而是能够在一定程度上“定义电网运行状态”。

这一变化本质上是对电力系统稳定机制的重构——从依赖物理惯量,转向依赖电力电子与算法构建的“虚拟惯量”。而在当前所有技术路径中,储能是最具可行性、也是最具规模化潜力的解决方案。

从设备竞争转向系统能力竞争

随着构网型储能被纳入政策体系,其产业逻辑也在发生变化。过去,储能行业的竞争主要集中在电芯成本、系统集成效率以及项目规模上,本质上是一种“制造业竞争”。但在构网型储能时代,这种竞争正在升级为“系统能力竞争”。

首先是标准与验证体系的缺失,使得行业在短期内仍将面临较高的不确定性。在统一标准落地之前,不同项目之间的性能表现难以横向比较,验收更多依赖个案测试,这对企业的工程能力提出更高要求。

其次是工程复杂性显著提升。构网型储能并非简单设备叠加,而是一个高度依赖参数整定和系统匹配的工程。不同电网结构、不同负荷特性,都会对控制策略产生影响,一旦参数设置不当,甚至可能引发系统振荡。这意味着项目交付从“设备交付”转向“系统交付”,企业需要具备更强的调试与运维能力。

其三是全球化适配问题。随着欧洲等市场提出构网能力要求,中国企业迎来出海窗口期,但同时也面临不同国家电网标准、认证体系和运行环境的挑战。单一产品输出已难以满足需求,必须向“整体解决方案”转型。

综合来看,构网型储能正在抬高行业门槛,也在重新洗牌竞争格局。真正具备长期竞争力的企业,将不再只是成本领先者,而是系统能力、工程经验与技术积累的综合较量。

从区域试点到全球扩散

在政策推动和技术成熟的共同作用下,构网型储能将在未来几年呈现出明显的扩散趋势。首先是在应用场景上,构网型储能项目正从最初的西北新能源基地逐步向全国范围延伸,尤其是在电网结构复杂、负荷密集的地区,对稳定性的需求更为迫切,构网型储能的应用空间将显著扩大。

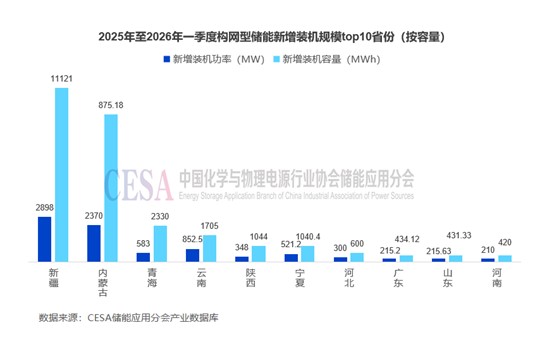

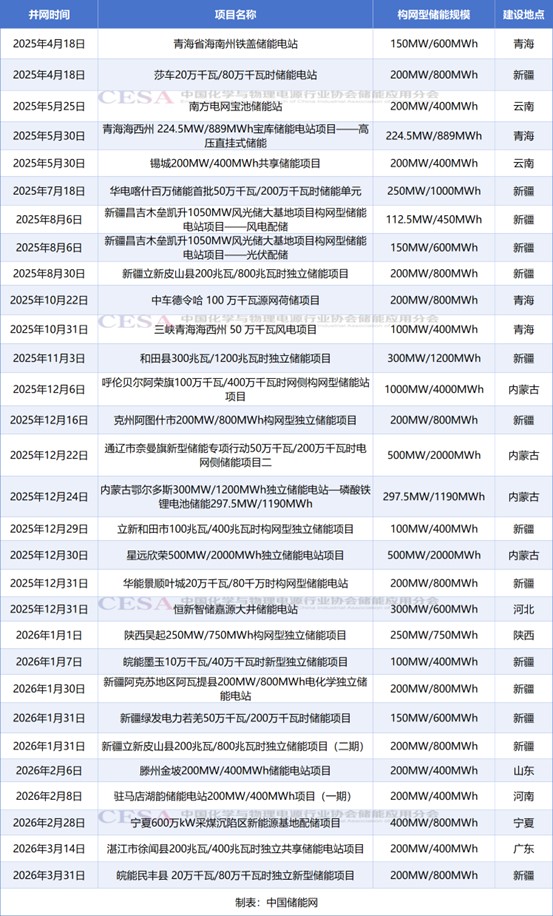

据CESA储能应用分会产业数据库统计,2025年至2026年一季度,共新增87个构网型储能项目,总规模合计9.19GW/30.05GWh。其中,从建设地点来看,新疆新增并网2.9GW/11.12GWh,容量占比37.01%,居全国首位。内蒙古新增并网2.37GW/9.44GWh,容量占比31.42%,排名第二。青海新增并网0.58GW/2.33GWh,容量占比7.75%,位列第三。云南、陕西、宁夏三省新增并网规模也达到了GWh级别,分别为1.71GWh、1.044GWh、1.04GWh。按应用场景来分,电网侧新增并网7.16GW/23.95GWh,容量占比79.7%;电源侧新增并网1.83GW/5.73GWh,容量占比19.07%;用户侧新增并网192.29MW/368.22MWh,容量占比1.23%。

表 2025年至2026年一季度构网型储能项目新增装机规模

其次是在技术路径上,单一储能技术难以满足所有场景需求,多种储能形式的融合将成为趋势。电化学储能响应速度快,但持续时间有限;压缩空气和飞轮储能在功率和寿命方面具有优势。不同技术之间的协同,将构建更具弹性的系统能力。

最后是在全球市场层面,随着海外对电网稳定性要求的提升,构网型储能正在成为新的“出海通行证”。中国企业在该领域的先发优势,使其不仅有机会参与市场竞争,也有机会在国际标准制定中占据一席之地,从“跟随者”逐步转变为“规则参与者”。

储能,正在定义下一代电力系统

我们将时间拉长来看,眼下这一轮构网型储能的崛起,本质上是一场电力系统底层逻辑的重构。当新能源逐步成为主体电源,传统依赖同步机的稳定机制已经难以为继,必须寻找新的技术路径来维持系统运行。

4月20日国务院高规格会议所释放的信号,本质上是在回答一个更长周期的问题——当能源体系进入高比例新能源时代,什么才是真正的“安全”?

而构网型储能,正好是这一问题的关键答案,它不仅解决了“如何储电”的问题,更回答了一个更深层的问题——那就是在一个以电力电子设备为主体的电网中,如何重新建立稳定性。

可以预见,随着国家标准的逐步落地、政策体系的不断完善以及市场机制的逐渐成熟,构网型储能将从当前的技术热点,逐渐转变为电力系统中的基础能力。未来的新型电网,也不再只是输配通道,而是融合算法、数据与电力电子的全新一代电力系统平台。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1849粉丝:1

相关推荐

- 加载失败

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败

- 加载失败

浙江数控能源

- 加载失败

- 加载失败