首页能源头条推荐资讯详情

五年冲刺碳达峰,电池企业零碳布局密集“落子”

发布者:

来源:

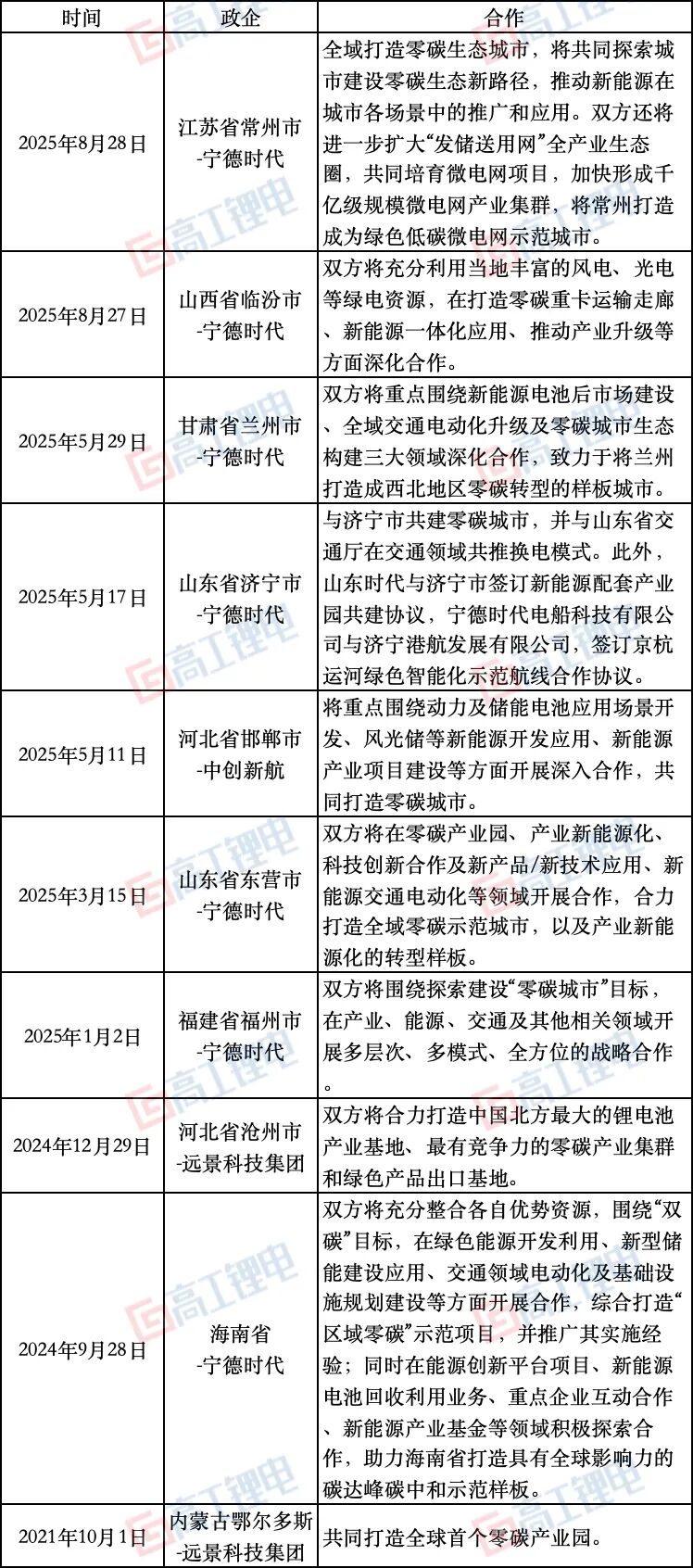

2025年,拿下地方政府的“零碳”订单,已成为头部电池企业最重磅的商业披露。

零碳,成为串起这一切合作的关键词。从华东的江苏常州到西北的甘肃兰州,从沿海的山东东营到内陆的河北邯郸,一场以“零碳”为名的区域经济竞赛已全面打响。

这些合作不再局限于单一的零碳电池产能建设,而是升级为共同规划“零碳产业园”、“零碳重卡运输走廊”、“全域交通电动化”、“微电网产业集群”等系统性的零碳建设,呈现出政企协同、全域推进、场景融合的特征。

而电池与地方之间的零碳合作背后,是国家战略级能源命题。距离2030“碳达峰”目标,仅有五年。

新能源产业正从一个主要由市场和技术驱动的“新兴产业”,转变为一个由国家力量顶层设计、系统性构建、并深度介入的“战略基石产业”。

对于电池企业而言,“置身事内”成为最大的变化,理解并主动融入国家构建能源新体系的宏大进程,在其中找到自己的生态位。

电池被嵌入能源转型的五个维度

能源转型作为有机整体,2025呈现出更为清晰的全貌。

去年末发布的《中国能源转型展望2024》提出,能源转型未来路径可以概括为五个方面:能源消费电气化、能源生产低碳化、能源供需互动化、能源装备现代化、能源治理科学化。

而今年9月,国家能源局、国家发改委、工信部等多部门高度密集地出台的一系列政策,使这一体系在落地层面呈现出更加清晰的轮廓。

这些政策几乎与储能、电池紧密相关。无论是消费侧的电能替代,还是生产侧的储能建设,抑或供需互动、装备升级与治理规则,电池都不再只是配角,而是被放置在能源转型的核心位置。

在消费侧,电气化趋势最为直接。工商业用电领域,《关于完善价格机制促进新能源发电就近消纳的通知》明确要求:2030年起,新增项目的自发自用比例不得低于35%(此前为30%)。

这一规定推动新能源消纳,进一步强化了用户配置储能的经济动机,使电池成为电能替代过程中的关键抓手。

在生产侧,低碳化的核心目标是提升非化石能源比重。

《新型储能规模化建设专项行动方案(2025—2027年)》提出,到2027年全国新型储能装机规模需达到1.8亿千瓦以上,预计带动投资约2500亿元。

锂电池作为储能规模化应用的主导路线,在这一目标指引下将进一步加速装机。高工产研(GGII)考虑过往装机情况,预计国内市场未来两年新增装机规模将至少为120GWh,大于180GW。

在供需互动层面,《电力现货连续运行地区市场建设指引》与《新型储能规模化建设专项行动方案》形成呼应。

前者通过现货市场和辅助服务市场,释放分时电价与调节需求信号,后者则明确储能的市场角色。电池不再只是“调峰工具”,而是参与调频、备用等多功能服务的核心资源,被嵌入源网荷储一体化体系的中枢。

装备现代化则提供技术支撑。《电力装备行业稳增长工作方案(2025—2026年)》提出,新能源装备营收要保持“稳中有升”,先进制造业集群年均营收增速7%左右。

同时,各环节能效标准提升,倒逼储能系统整体效率优化,推动电池技术与电力装备体系共同迭代。

在治理层面,更科学的制度安排正在逐步成为能源转型的重要保障。

《能源行业数据安全管理办法(试行)》对储能运行数据提出分级管理要求,将充放电效率、循环寿命等纳入“重要数据”范畴。

《关于促进可再生能源绿色电力证书市场高质量发展的意见》则推动电力市场、绿证市场与碳市场有效衔接。

电池资产将不再局限于技术媒介,也成为治理框架中的基础单元,可以通过容量补偿、电力现货、绿证溢价等渠道获得制度性回报。

五个方向构成完整闭环。在这一闭环中,锂电池从“应用工具”跃升为“战略支柱”,进入体系化能源转型的核心。

从重点工程看转型意志与电池生态位

而在2025年,能源转型表现出其前所未有的决心和规模。

在推进能源消费电气化上已取得初步成效。8月,国家能源局宣布我国终端用能中电能比重已达到30%左右,提前完成“十四五”规划目标。

能源生产侧,2025年3月底,全国风电、光伏装机容量首次历史性超过火电;截至2025年6月末,非化石能源装机占比突破60%。国家发展改革委主任郑栅洁指出:“每用3千瓦时电就有1千瓦时是绿电,这个比例还会提高。”

实施力度上,“以碳排放双控全面转型推动绿色低碳发展”成为国家发改委关于2025年下半年九项重点工作部署中的第七项。明确对地方政府的考核指标从“能耗双控”调整为“碳排放双控”,并纳入“十五五”规划约束性指标。

宏观的转型正通过具体工程和市场机制逐步落地。

以雅江水电站、疆煤外运、零碳园区为代表的重点工程,构建了覆盖发电、输电、用能的“新型电力系统”基础;而全国统一电力交易市场等制度安排,则为绿电和储能提供了市场化运作空间。

“硬基建+软机制”的体系,不仅保障能源安全与高效运行,也创造了明确的电池应用场景。

雅江水电站作为“西电东送”战略承接,装机容量达7000万至8100万千瓦,年发电量预计3000亿度,相当于“再造三个三峡”,总投资约1.2万亿元。再通过我国特高压输电技术,电力可输送至珠三角、长三角等制造业集中区域,降低工业用电成本。

有分析指出,雅江水电站投运后,预计西南地区用电成本下降20%至30%。

且就在9月16日,藏粤直流输电工程启动建设。作为雅江水电站电力外送的关键通道,采用±800千伏特高压直流输电线路,2029年全面投运后,每年可向粤港澳大湾区输送超430亿千瓦时电能,100%为清洁能源。

项目建设中大规模应用电动工程机械、无人驾驶设备,及智能化调度系统,不仅降低施工碳排放,也为高原极端工况下工程机械电动化提供标杆。

疆煤外运则在转型过程中保障能源安全供应,新疆煤炭预测储量占全国40%,2024年外运量达9061万吨(较2020年增长3倍多),保障内地电力、钢铁、化工等行业稳定生产。

疆煤外运工程在传统能源运输通道的绿色低碳转型提出的要求更为明确,新疆煤炭能源开发行业“十五五”规划中明确指出,推动运输环节电气化,重点部署电动重卡、纯电无人驾驶矿卡等新能源设备。

以国家能源集团新疆红沙泉二号露天煤矿为例,该矿已投用58台纯电无人驾驶矿卡,支持双枪快充技术,单公里燃料成本较传统燃油车降低40%。

零碳园区建设已成为用户侧低碳能源应用的典型场景,也是电池产业参与的重要切入点,在2025年成备受关注的投资“风口”。

通过“源网荷储一体化”模式,园区实现分布式新能源高比例接入与智能调控,显著提升绿电自给率并降低用电成本。

以海南博鳌东屿岛零碳示范区为例,其全岛光伏系统年发电量3200万度,通过"光伏+储能+智能微网"的协同控制策略,实现自用1700万度(满足核心区50%用电需求)、余电上网1500万度,结合绿电交易溢价(较煤电高0.2元/度)与环保税减免(按0.1元/度标准年节省150万元),形成"发电-用电-售电"的闭环收益模型。

同时,零碳园区正将绿色低碳从约束转化为产业竞争力和增长点,形成零碳产业竞争力。

盐城滨海零碳产业园则通过绿电绿证一体化认证体系,将企业物流成本与协同成本降低15%。具体而言,绿电认证使产品碳足迹从3.2吨CO₂/吨降至2.5吨CO₂/吨,在欧盟CBAM机制下获得碳关税豁免优势,推动出口订单量增长20%。该园区还创新"绿证交易+碳资产证券化"融资模式,实现新能源项目投资回收期缩短至8年。

在这些实践中,电池储能不仅用于调峰和备用,还通过参与需求响应、辅助服务和绿证交易等市场机制获取收益,成为新型能源治理和系统互动化下的核心应用单元。

电池企业探索前瞻

基于政策和工程体系的推动,电池企业正积极从单一产品制造向“技术+商业模式”双轮驱动的综合服务商转型。

头部电池企业正积极与地方政府合作,以零碳为纽带,从单纯的产品供应走向深度参与地方能源系统重构。

宁德时代、中创新航、远景科技等领军企业,依托技术及生态优势,进行路径探索。

在储能与微电网集成方面,企业不再停留于设备供应,而是深度参与城市和区域级能源系统的构建与运营。

例如,宁德时代与江苏省常州市合作打造“千亿级微电网产业集群”,推进“发储送用网”生态闭环,其智能微电网系统通过高效消纳分布式新能源,提升区域供电可靠性和经济性。

类似地,在山东东营,宁德时代规划高比例绿电直供的零碳产业园,构建光储一体、智慧调控的新型工业能源系统。

中创新航在邯郸成立合资公司,聚焦“风光储一体化”场景中的电池应用与循环利用。

在内蒙古鄂尔多斯,远景落地全球首个零碳产业园,实现80%能源直采可再生能源、20%通过绿电交易补偿,达成100%零碳能源供给。

园区以远景动力电池为核心,吸引光伏、氢能、储能等产业链企业集群入驻,形成了“零碳数字操作系统”赋能下的绿色新工业体系范式。

在交通电动化与重卡换电模式方面,电池企业联合地方政府打造绿色运输样板,突破工程机械和物流车辆的电动化瓶颈。

宁德时代在山西临汾推广底盘换电重卡,配套骐骥换电站,构建“绿色发电-智能消纳-零碳运输”闭环,目标到2030年累计推广5万台换电重卡。

在甘肃兰州,宁德时代还推进包括公交、重卡、船舶(“电动黄河”项目)在内的全域交通电动化。

此类实践不仅验证了高功率、宽温域动力电池在极端环境下的适用性,也探索出“电池租赁+换电服务+平台运营”的成熟商业模式,显著降低车队持有和运营成本。

在电池全生命周期价值挖掘方面,电池企业加快布局梯次利用、回收再生及价值链闭环体系。

宁德时代在兰州联合建立新能源车电池检测中心,提供安全测试、梯次利用和回收处理服务,致力打造辐射西北乃至中亚的电池后市场枢纽。

三家企业的实践共同指向一个核心趋势,电池企业正从出售电池产品,转向与地方政府共建能源新生态,其角色已发生了根本性转变。

它们通过技术与商业模式的融合,主动嵌入国家与地方的能源战略,在推动地方零碳转型的同时,也为自身锁定了下一代能源基础设施的核心生态位。

迈向体系竞争的新时代

能否深度融入能源新体系,已成为电池企业未来竞争力的决定性因素。

电池企业的其价值不再局限于储能与动力,更体现在支撑绿电消纳、增强电网韧性、赋能传统产业绿色转型等系统功能上。

而对电池企业而言,唯有深刻理解政策意图、主动参与场景创新、持续优化技术与经济模型,才能真正把握能源系统变革中蕴含的确定性机遇。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2301粉丝:24

相关推荐

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

能源小咖

- 加载失败

- 加载失败

- 加载失败

能源小咖

- 加载失败

能源行业新闻

- 加载失败

- 加载失败

- 加载失败