首页能源头条推荐资讯详情

深度 | 各省机制电量竞价结果汇总分析

发布者:

来源:

标签:

01

存量项目

根据国家发展改革委、国家能源局《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》存量项目电量规模,妥善衔接现行具有保障性质的相关电量规模政策,存量项目的机制电价,按现行价格政策执行,不高于当地煤电基准价。

各省份披露的响应政策,存量项目的机制电价普遍为燃煤发电基准价,但青海存量项目机制电价普遍要低于燃煤发电基准价,扶贫、特许经营权、光伏应用“领跑者”、分散式风电、不带新能源补贴项目机制电价水平按照青海新能源补贴基准价227.7元/MWh执行;“金太阳”项目按照青海脱硫燃煤机组标杆电价312.7元/MWh执行;分布式光伏、光热项目按照现行价格政策执行。

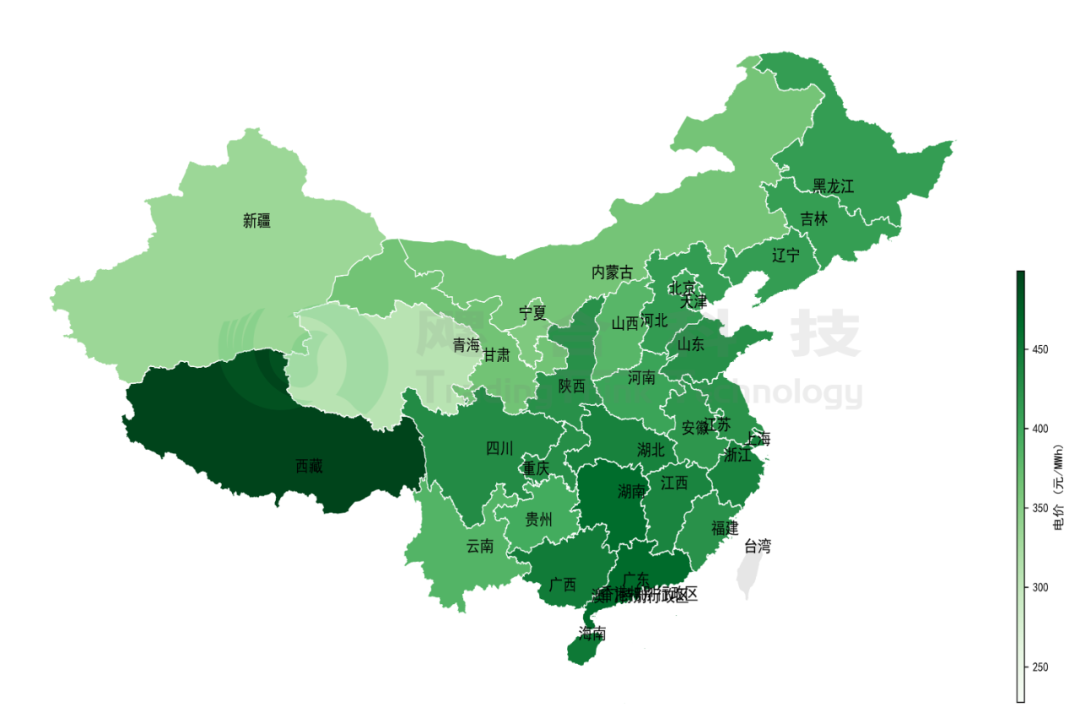

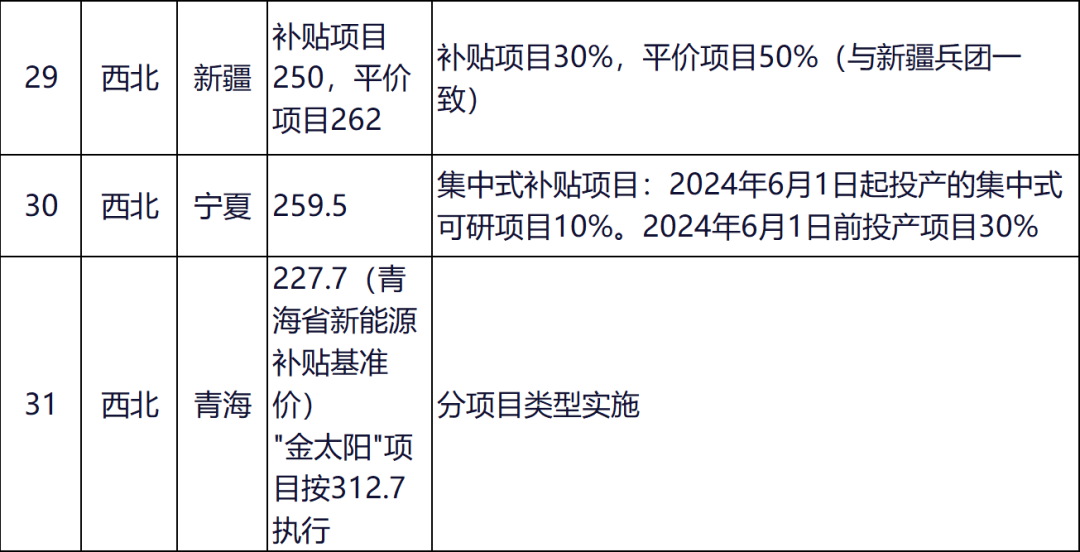

各省份存量项目机制电价情况

备注:西藏未披露存量机制电价暂按燃煤发电基准价展示,内蒙河北为分区均值

存量项目机制电价、机制电量比例均高的省份主要有上海、广东、湖南、海南,二者都低的省份主要有青海、宁夏、甘肃,各省份存量项目机制电量、电价情况如下表所示:

02

增量项目

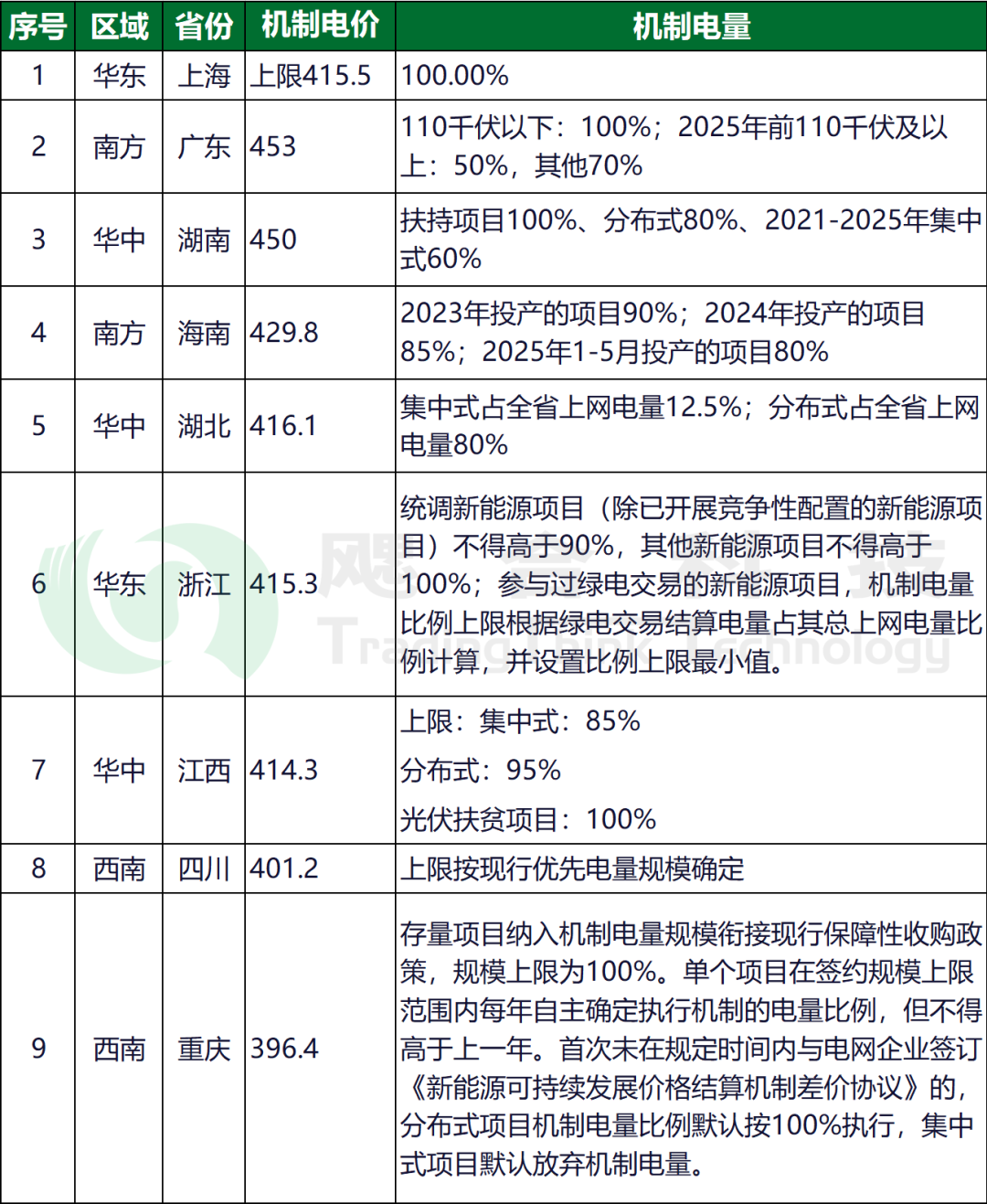

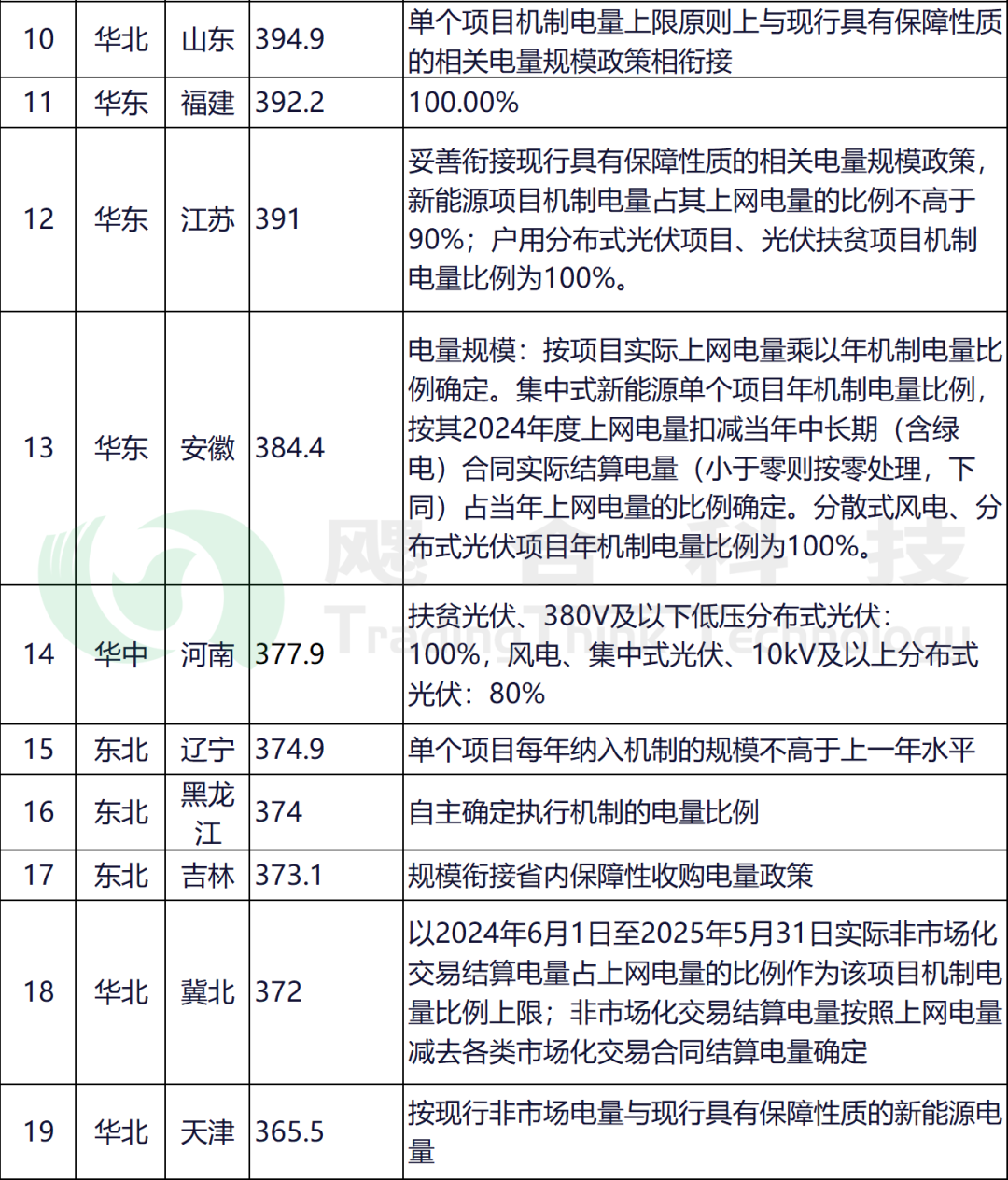

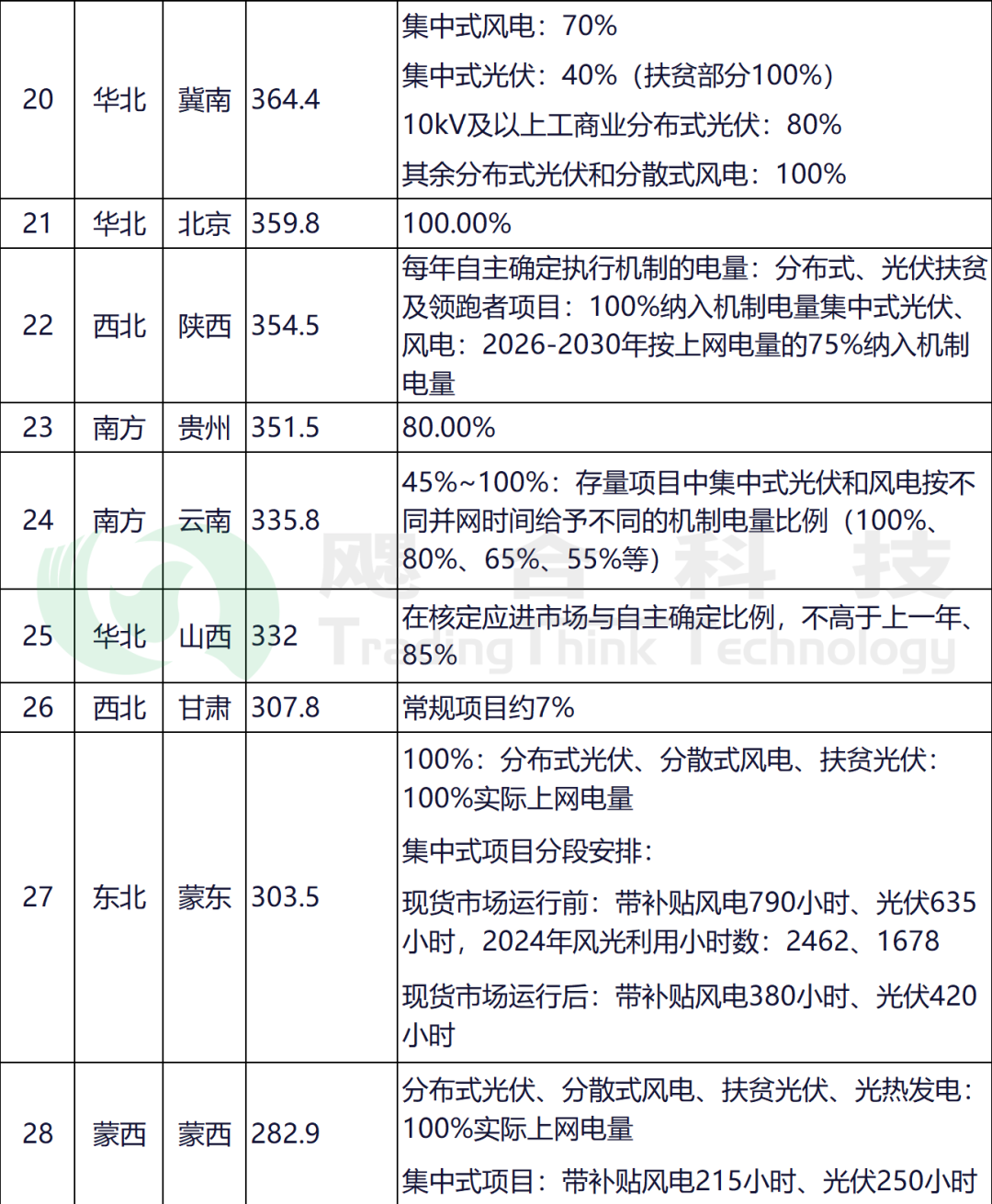

当前已经有6个分区电网的12个省份公布了竞价结果,分别是华北电网的山东、天津;西北电网的甘肃、青海、新疆;南网的海南、广东、云南;华东电网的安徽、上海;东北电网的黑龙江;华中电网的江西。从电网分区看,华东、南网、华中区域目前出结果的省份机制电价较高,西北区域的机制电价较低,甘肃风光同台竞价,机制电价为竞价下限,青海则刚好相反,风光分别竞价,机制电价为竞价上限,山东风光机制电价价差在目前公布的各省份中最大。具体情况如下表所示:

各省份机制电量、电价详情

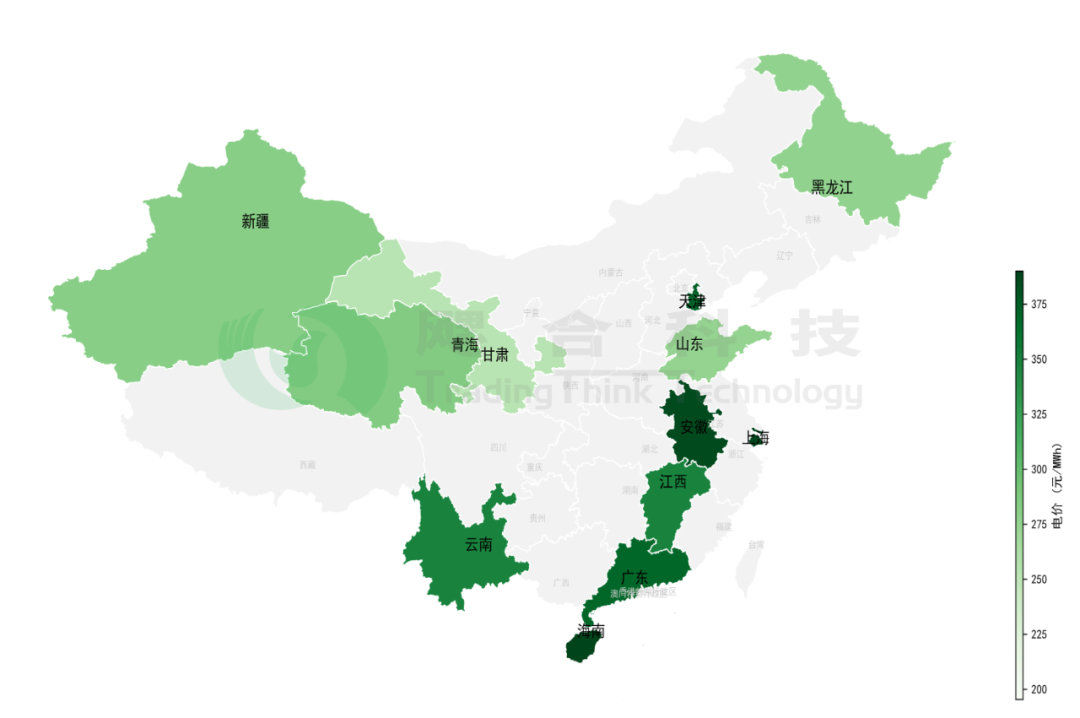

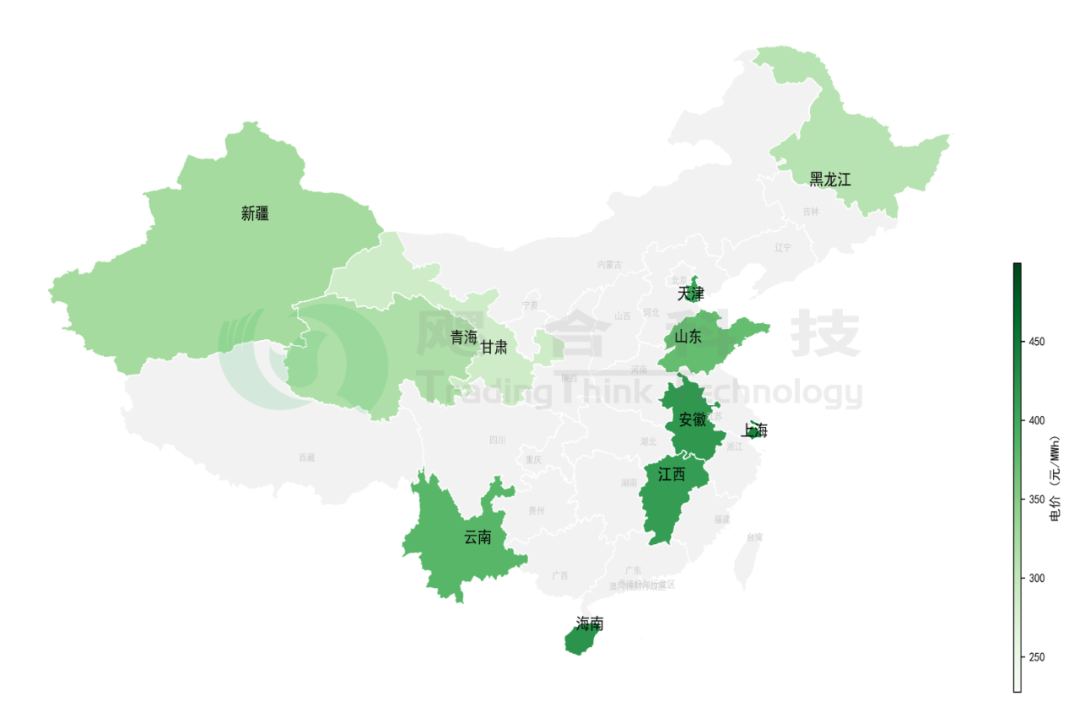

目前各省光伏机制电价地图可视化如下图所示:

各省份增量光伏项目机制电价结果情况

各省份增量风电项目机制电价结果情况

华北:山东

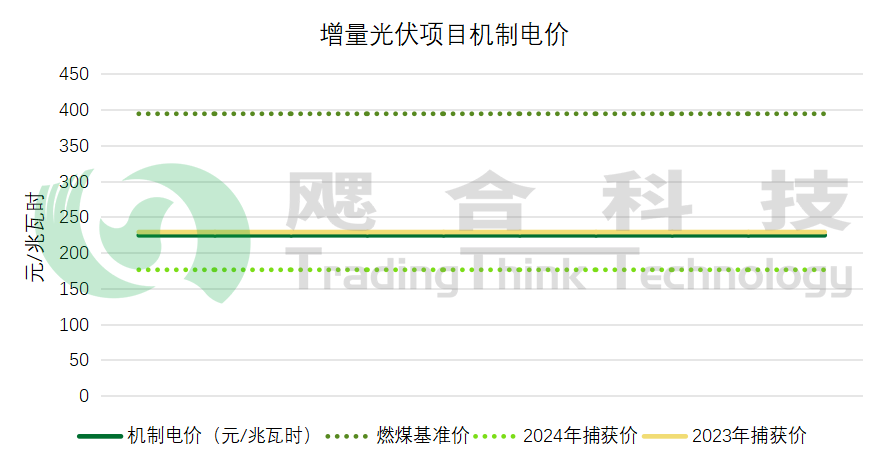

竞价项目为2025年6月1日至12月31日内投产且未纳入过机制电价执行范围的新能源项目,光伏80%的机制电量比例,机制电价为225元/MWh,风电70%的机制电量比例,机制电价为319元/MWh,风电机制电价高于光伏94元/MWh,竞价结果自2025年10月1日起执行;未投产的项目机制电价自申报投产时间次月1日起执行,海风项目执行期限为15年,其他风光项目执行期限为10年。下图为山东增量项目光伏的机制电价与2023年、2024年捕获价及燃煤发电基准价的对比情况:

山东增量光伏项目机制电价对比情况

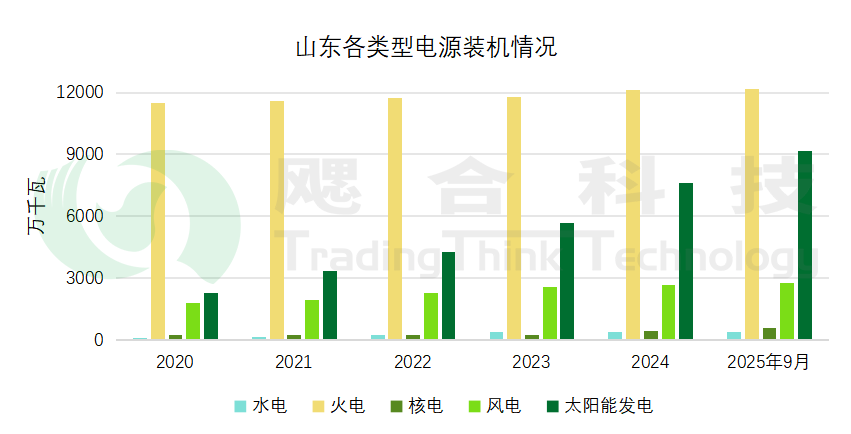

机制电价介于2024年山东光伏捕获价及燃煤基准价之间,低于燃煤基准价约170元/兆瓦时,降幅为43%,高于2024年光伏捕获价约50元/兆瓦时,与2023年山东光伏捕获价接近。山东光伏近6年的高渗透率较高,截至2025年9月,山东光伏装机较2020年翻了4倍,渗透率由2020年的14%提高到37%。光伏装机的骤增和出力特性决定光伏需要压低价格竞争机制电量,且山东的机制电量供给远小于需求,竞争激烈。

2020年以来山东各类型电源装机趋势

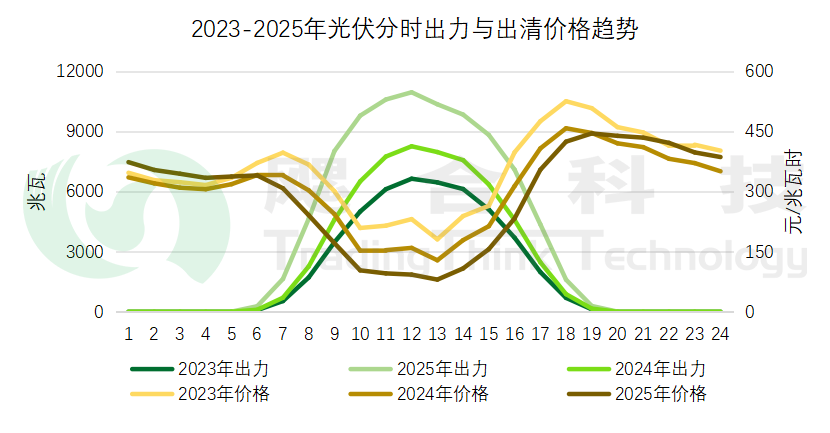

从2023年至2025年10月年度光伏分时出力、出清均价情况看,由于光伏渗透率的显著提高,导致8-18时出清均价逐年显著下降。

山东2023-2025年10月光伏分时出力及出清价格情况

山东风电机制电价低于燃煤基准价76元/MWh,降幅为19.2%,机制电价高于2024年捕获价约50元/MWh。对比2025年1-10月山东风电捕获价较去年同期小幅度增长2.4%。

山东增量风电项目机制电价对比情况

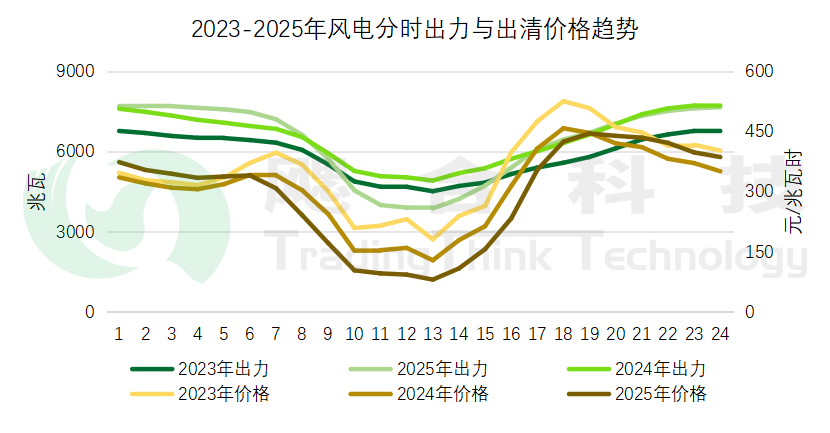

根据2023年开始至2025年10月年度风电分时出力、出清均价情况看,风电在1-6时、18-24时的高价时段,发电较多,有效捕获了高电价,在机制电量竞价时更有信心。

山东2023年-2025年风电分时出力及出清价格情况

华北:天津

天津机制电价为319.6元/MWh,机制电量比例根据披露的项目清单为80%。机制电价相对燃煤发电基准价下降12.56%,较竞价上限下降0.12%。根据竞价结果公示电量规模,本次竞价机制电量规模并未达到上限,竞争不激烈。天津是典型的受电省,作为直辖市,工业和人口密集省份,用电需求大,负荷高。土地面积小,风光资源相对华北其他省份不占优势,主要接受内蒙古、山西等地的外送电力。在此背景下,机制电价、电量规模都相对较高。

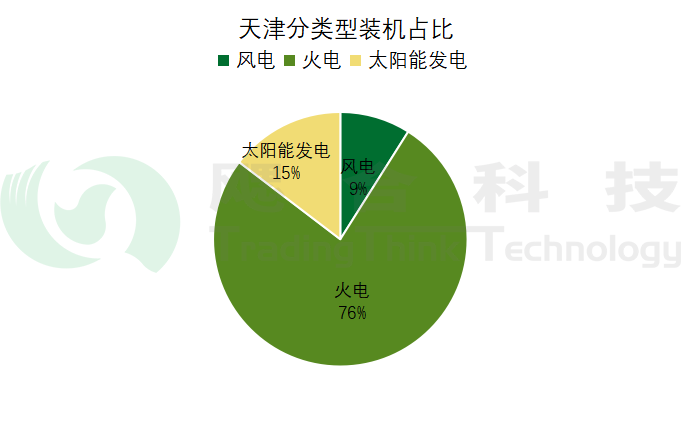

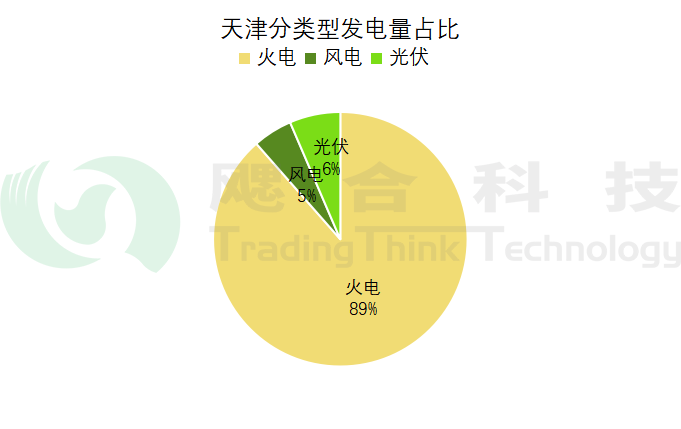

截至2025年6月,天津火电装机占比为76%,其次为光伏15%,风电9%。截至2025年9月,天津发电量中,火电占比89%,风光分别占比5%、6%。

天津分类型装机占比情况

天津分类型发电量占比情况

东北:黑龙江

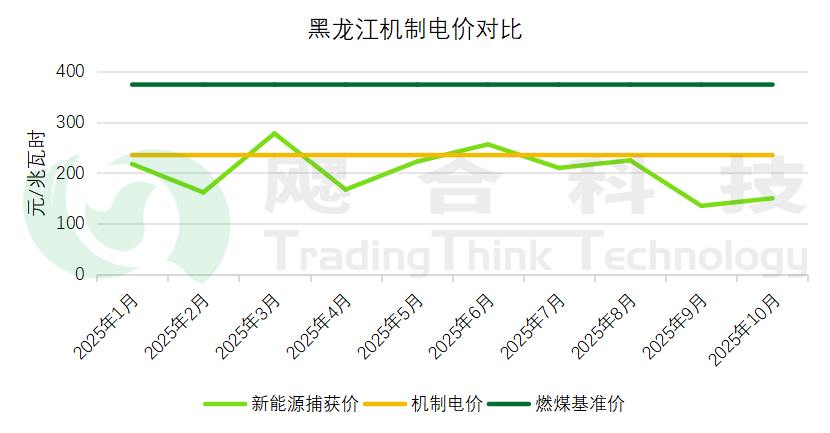

黑龙江机制电量风光同台竞价,机制电价较低为228.111元/MWh,较燃煤基准价和竞价上限下降39%和24%。黑龙江共562个新能源项目通过竞价审核,总规模为8.4GW;最终仅277个项目、总规模3.4GW的项目入围,竞争激烈导致竞价结果较低。

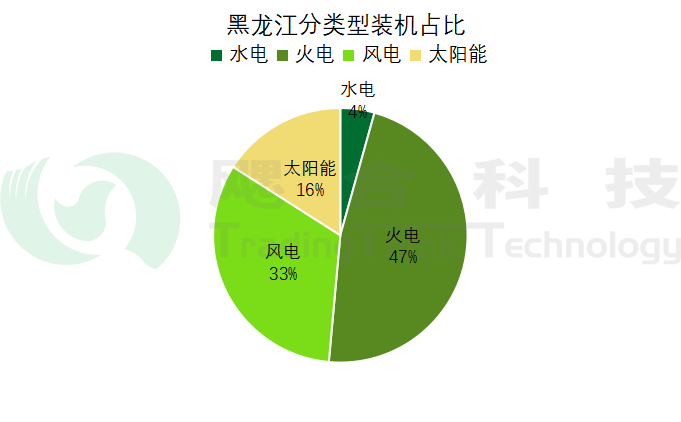

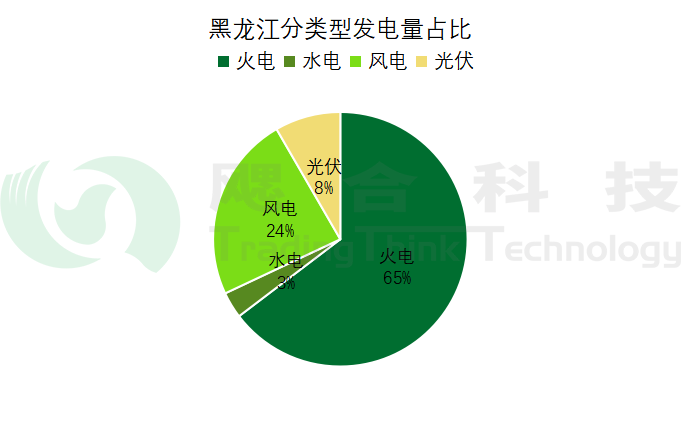

截至2025年10月,黑龙江省装机5440万千瓦,火电装机占比47%,风电装机占比33%,太阳能占比16%,水电占比4%,火电发电量占比65%,风电占比24%,光伏占比8%,水电占比3%。对比黑龙江燃煤基准价、机制电价、新能源捕获价,机制电价略高于1-10月捕获价均值。

黑龙江分类型装机占比情况

黑龙江分类型发电量占比情况

黑龙江机制电价对比

南网:海南

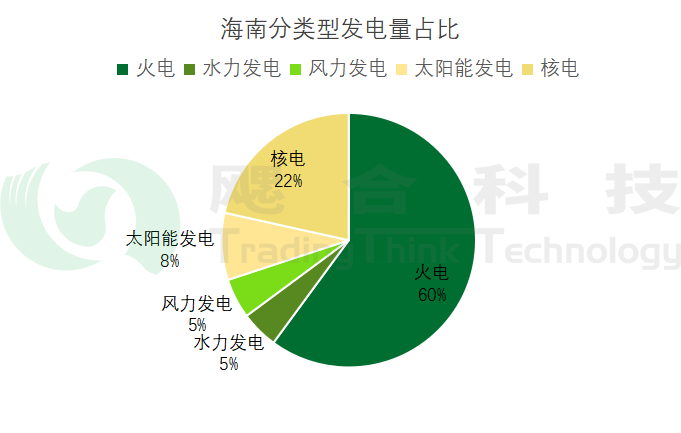

海南机制电价为390元/MWh,披露的光伏机制电量比例为80%,在当前机制电价中,属于高机制电量比例、高机制电价的省份。海南省作为受电省,自身发电能力无法完全满足用电需求,需要从省外输入电力,电力装机容量相对较小,随着经济发展和旅游业繁荣,用电需求预计会持续增长。海南作为独立海岛电网,本地电源稀缺,市场竞争不充分,供小于求的电力结构导致新能源在机制电量竞价时更具备信心,整体结果相对较高。

截至2025年10月底,海南全省新能源装机已突破1200万千瓦,稳居第一大电源地位。截至2025年9月,海南发电以火电、核电为主,发电占比超8成,太阳能、风电、水电为辅,发电占比不足2成。

海南分类型发电量占比情况

海南机制风光同台竞价,相对燃煤发电基准价下降9.26%。从海南新能源捕获价趋势看,自2025年6月底跟随南网区域电网进入电力现货后,价格普遍较低。80%高比例的机制电量和机制电价可以有效抵御现货价格波动风险。

海南机制电价对比

南网:云南

昆明电力交易中心于2025年9月29日组织云南省2025年6月1日-12月31日全容量并网的增量新能源项目机制电价竞价,共218家项目主体、529个新能源项目参与申报。中标项目509个,光伏项目出清机制电价330元/MWh,风电项目出清机制电价332元/MWh,机制电量未披露,执行期限12年。

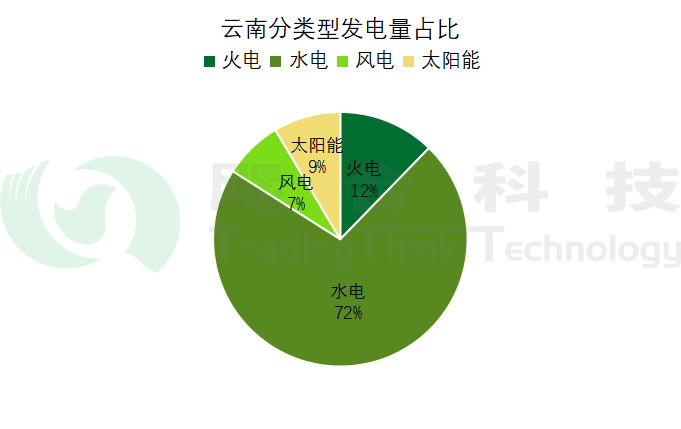

截至2025年9月,云南水电装机占比一半,水电发电量超70%,水火发电量占比超80%。风光装机占比41%,发电量却不足20%。云南以集中式光伏为主。水火的高比例装机可以很好地平抑出力波动,云南529个项目竞争充足的机制电量配额,竞争程度远低于山东,机制电价相对较高。

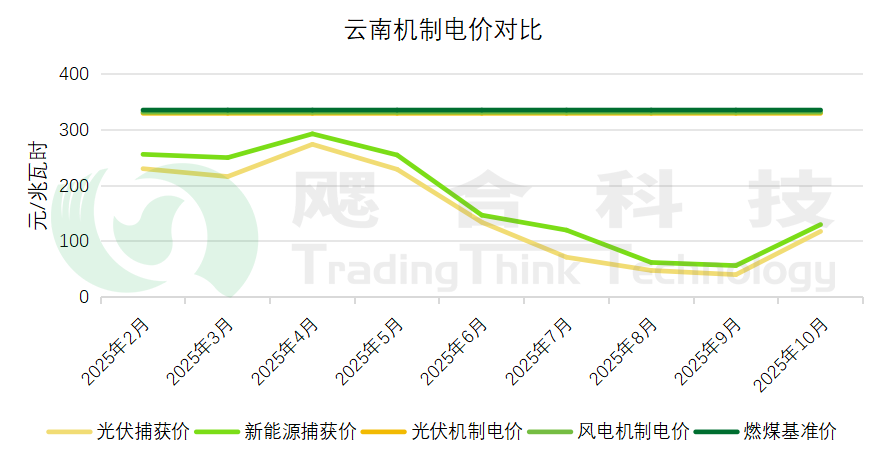

对比云南光伏捕获价、新能源捕获价、机制电价和燃煤基准价,云南的风光机制电价贴近燃煤基准价,2025年6月29日,南方区域电网进入连续结算试运行,云南的新能源和光伏捕获价显著降低。此次云南的机制电价有效兜底云南新能源项目的收益。

云南分类型装机占比情况

云南分类型发电量占比情况

云南机制电价、新能源及光伏捕获价对比情况

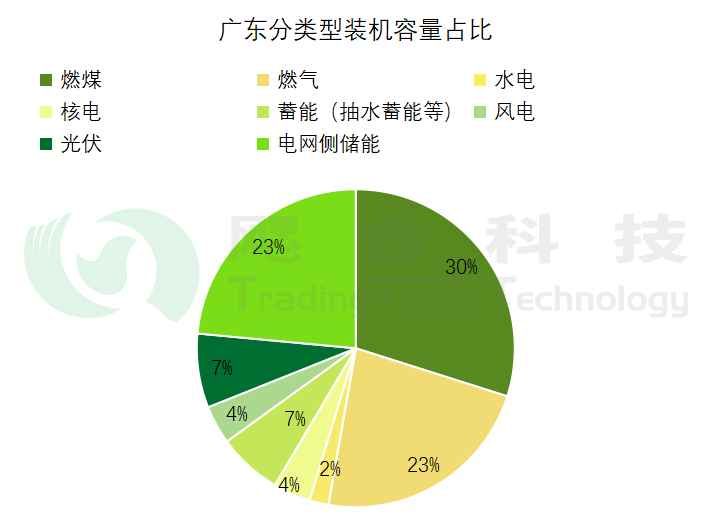

南网:广东

2025年10月30日,广东电力交易中心公布《关于2025年新能源项目机制电价竞价结果公示的通知》,结果显示,本次共11654个项目入选,入选项目单体最大规模达20MW以上。据广东电力交易中心,本次分布式光伏竞价出清结果为360元/兆瓦时,共46.5亿电量纳入机制规模,执行期限为12年。

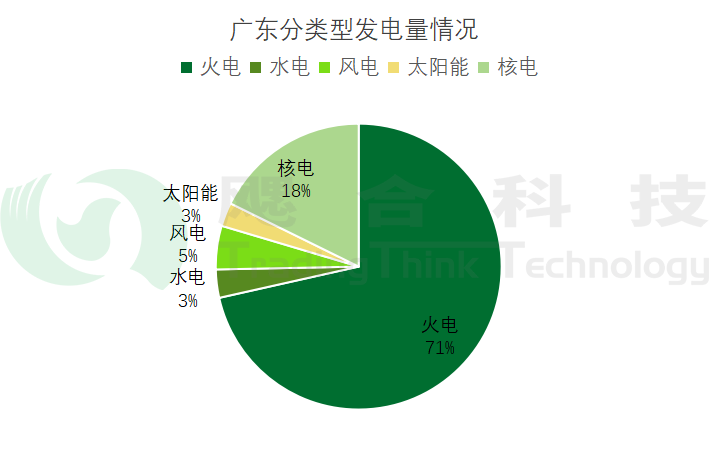

截至2025年9月,广东发电量以火电为主,占比超7成,光伏发电量占比仅3%。光伏装机占比仅7%。本次竞价仅为增量分布式光伏项目。本次中标电量4652847MWh,中标率达85%。机制电量供给较多,分布式光伏竞争机制电量并不激烈,广东政策主要推动分布式光伏发展,分布式光伏对广东市场发展比较有信心。2025年8月27日,广东能源局发布《关于贯彻落实广东〈分布式光伏发电开发建设管理办法〉的实施意见(公开征求意见稿)》,不再发展地面集中式光伏发电,重点支持屋顶光伏发电发展。

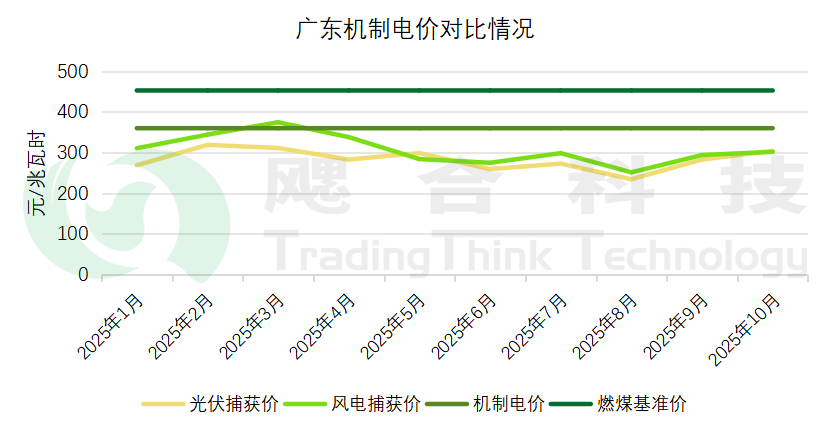

从广东光伏逐月捕获价趋势看,机制电价普遍高于捕获价,有效抵御现货市场价格波动导致的亏损风险。

广东分类型装机占比情况

广东分类型发电量占比情况

广东机制电价、风光捕获价对比情况

备注:根据预测风光出力及实时出清价格计算风光捕获价

华中:江西

2025年10月28日,国网新能源云公布江西机制电量竞价结果,针对2025年6月1日至2025年12月31日投产的新能源项目,江西的机制电量中标规模较高为65%,风光机制电价也相对较高,分别为375、330元/兆瓦时。江西风电项目少,仅4个中标,中标电量占竞争电量的81%,所以风电机制电价较高,光伏项目多,中标电量占竞争电量的22%。2025年11月14日,国网新能源云平台发布相关通知,针对2026年1月1日至2026年12月31日投产(全容量并网)的风电、光伏项目组织第二次竞价,其中,2025年6月1日至12月31日投产且未纳入机制执行范围的增量新能源项目也可参与竞价,从光伏中标电量比例看,预计第二次中标电价依旧较高。

江西作为受电省,截至2025年7月底,江西新能源装机已实现显著增长,风电光伏装机总量为3480万千瓦,占全省电源总装机比重为46.9%。2025年1-9月,江西火电发电量占比超8成,风光水占比仅2成。2025年10月,江西开展连续结算试运行,10月江西电力现货市场出清均价为370元/兆瓦时,同比下降14.51%,预计未来现货价格进一步降低,高比例的机制电量和价格可以有效抵御市场风险。

江西分类型发电量占比情况

华东:安徽

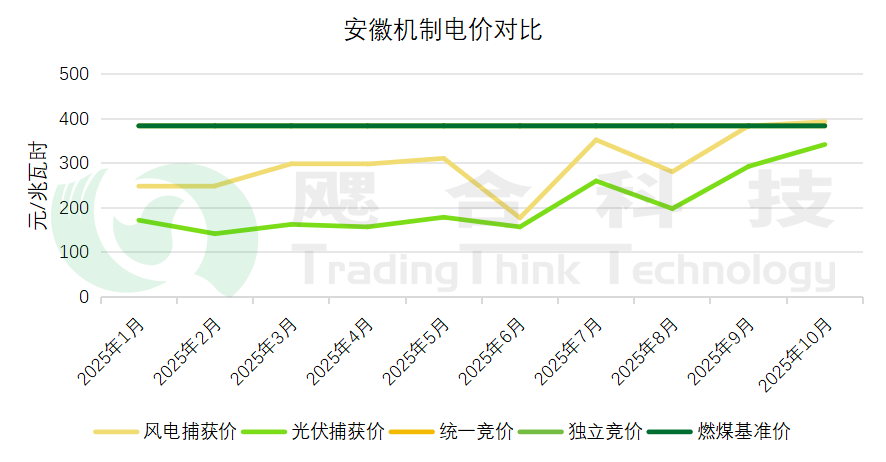

安徽机制电量竞争分独立竞价和统一竞价两类,独立竞价项目机制电价383.7元/MWh,中标74个项目,集中式光伏66个,陆上风电8个。统一项目机制电价384元/MWh,入围项目8110个,集中式光伏仅2个。共计8184个项目入选,总机制电量58.68亿千瓦时,低于安徽省发展改革委发布《关于开展2025—2026年新能源增量项目机制电价竞价工作的通知》中公布的竞争性配置新能源项目机制电量规模上限为63亿千瓦时,其他新能源项目机制电量规模上限为27亿千瓦时。机制电量供大于求,安徽出清价格较高。

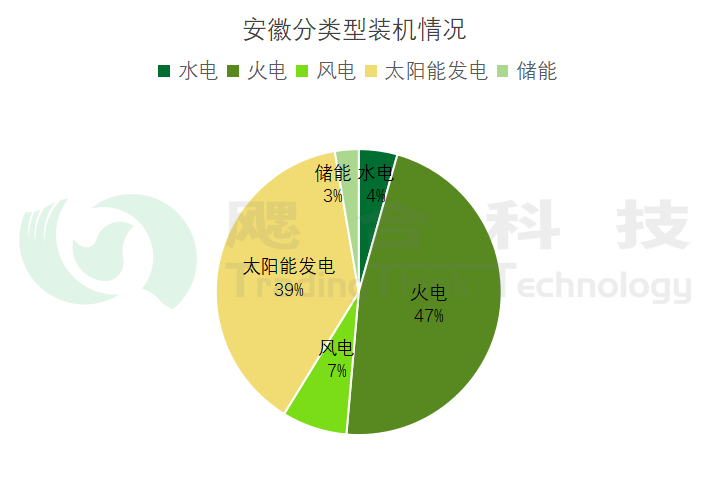

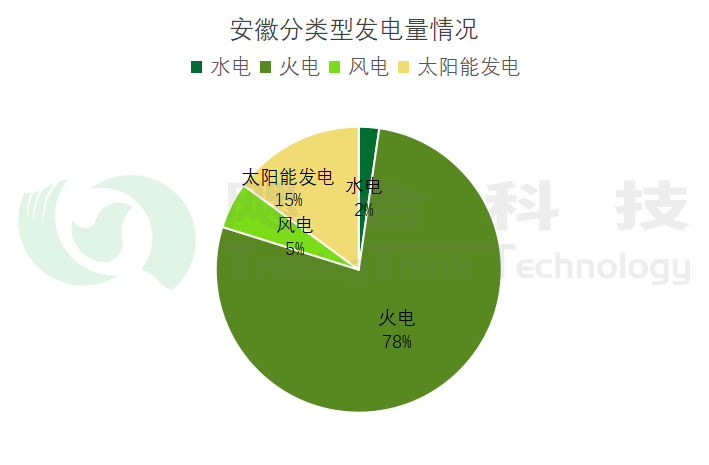

截至2025年10月,安徽分类型装机中以火电为主、太阳能为主,合计占比86%。火电发电78%,太阳能发电15%,是主要的电力来源。对比安徽机制电价、风光捕获价与燃煤基准价,安徽统一项目机制电价较燃煤基准价下降0.1%,独立项目机制电价较燃煤基准价下降0.18%,机制电价普遍高于捕获价,其中风电捕获价各月普遍高于光伏,机制电量更有利于光伏抵御现货市场价格波动风险。

安徽分类型装机占比情况

安徽分类型发电量占比情况

安徽机制电价、风光捕获价对比情况

华东:上海

上海机制电量风光同台竞价,机制电价为415.5元/MWh,是当前增量项目机制电价最高的省份。项目共2039个,普遍为分布式光伏,风电项目共2个,集中式光伏10个,入围电量占据总规模的比例仅为24%。

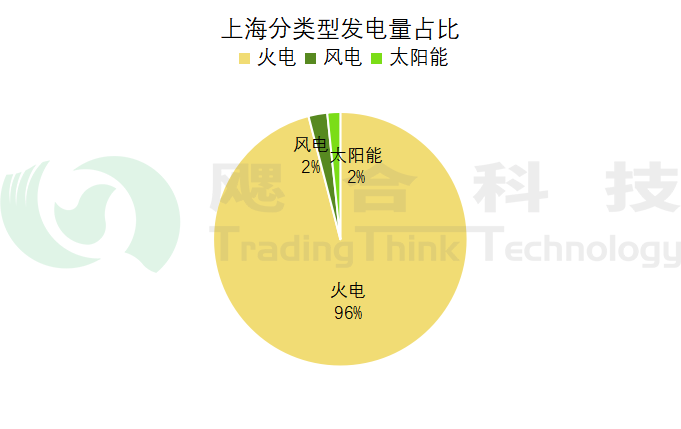

根据之前公众号省间数据分析,上海2024年、2025年上半年主要从省间购入大量电力。截至2025年9月,上海火电发电占比96%,风光仅占4%。

备注:上海2024年省间数据分析;上海2025年上半年省间数据分析

上海分类型发电量占比情况

西北:新疆

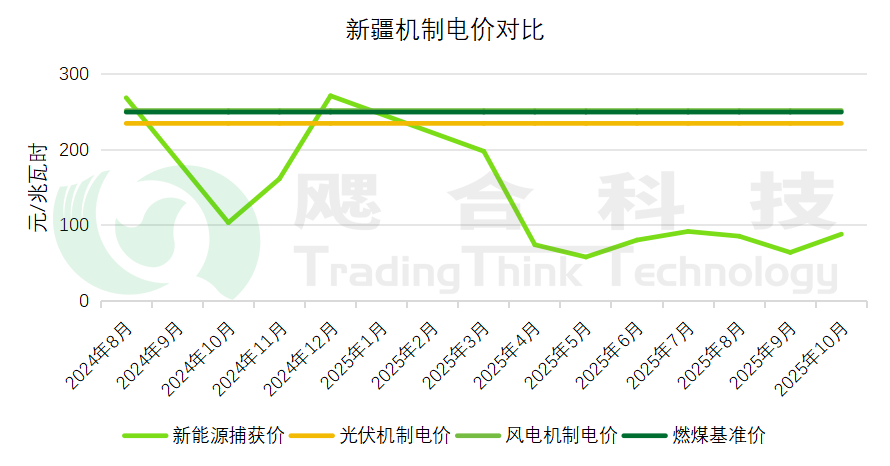

2025年10月15日,国网新能源云平台公示新疆机制电价竞价结果,光伏机制电价235元/MWh,风电机制电价252元/MWh。2025年11月11日,国网新能源云发布新疆2026年度增量新能源项目机制电价竞价预公告,针对2026年1月1日至2026年12月31日期间计划投产且未纳入过机制电价执行范围的新能源项目。2025年度(2025年6月1日至2025年12月31日)未竞得机制电量的新能源项目可继续参与竞价。

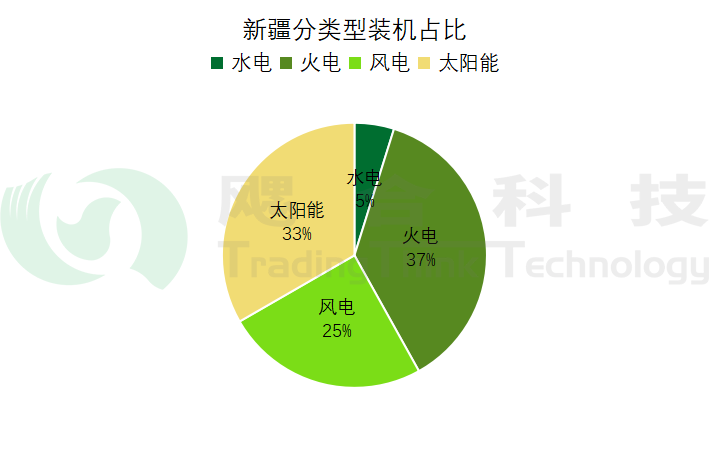

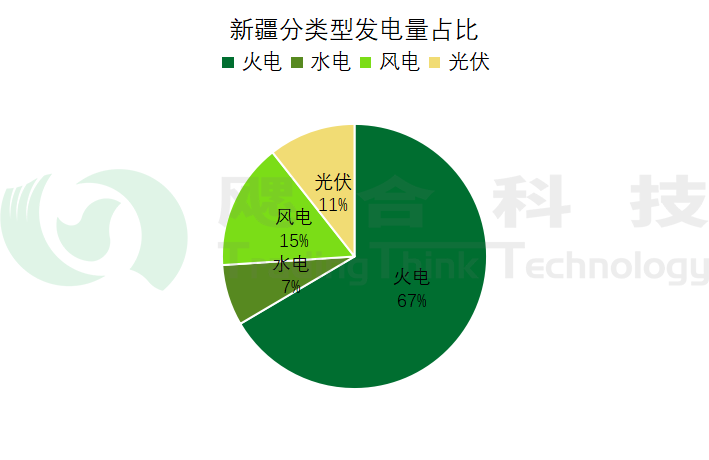

截至2025年9月,新疆太阳能、风电装机占比分别为33%、25%,合计占比58%,火电占比37%,水电占比5%。新疆风光发电占比26%,水火发电占比74%。2024年8月以来新疆新能源捕获价、风光机制电价及燃煤发电基准价对比情况看,新疆光伏机制电价略低于燃煤基准价,风电机制电价基本不变,风光机制电价显著高于新能源捕获价,机制电量兜底作用显著。

新疆分类型装机占比情况

新疆分类型发电量占比情况

新疆机制电价、新能源捕获价对比情况

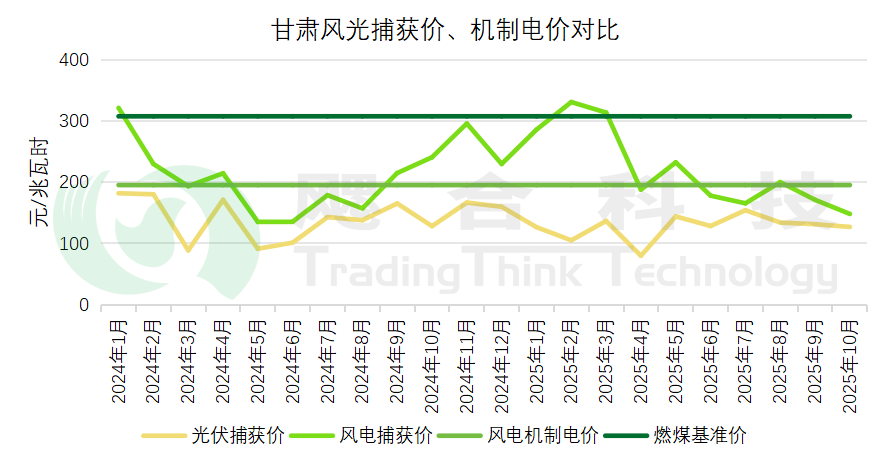

西北:甘肃

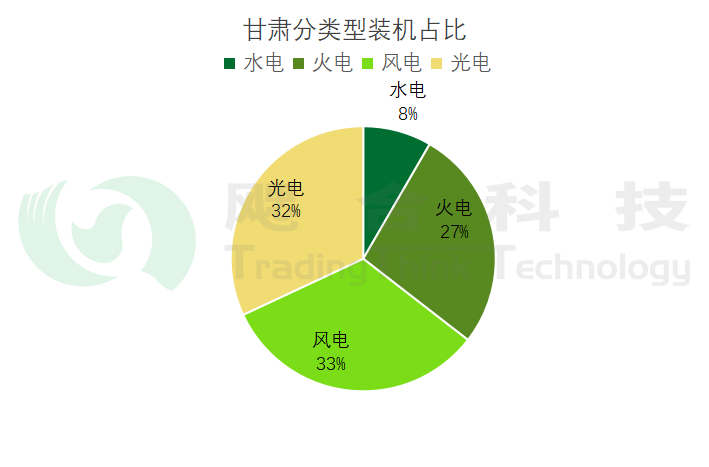

甘肃针对首批时间范围为2025年6月1日至12月31日已投产和计划投产的新能源项目组织风光同台竞价,甘肃机制电价恰好为竞价下限。国网甘肃省电力公司已于2025年11月3日启动第二批机制电价竞价工作。

截至2025年9月,甘肃风光装机占比65%,水火占比35%。风光发电量占比40%,水火发电量占比60%。甘肃风光同台竞争机制电量,高比例新能源装机导致竞争激烈,机制电价显著低于竞价上限20%。从2024年以来,甘肃风光捕获价与机制电价对比情况看,甘肃的机制电价较燃煤发电基准价降幅达37%,但高于光伏捕获价均值,低于风电捕获价均值,机制电价对风电的收益提升有限,但对光伏起到一定的托底作用。

甘肃分类型装机占比情况

甘肃机制电价、风光捕获价对比情况

西北:青海

青海首轮竞价针对2025 年 6 月 1 日至 2025 年 12 月 31 日期间投产的新能源项目,原计划机制电量总规模为 22.41 亿千瓦时,其中风电 6.33 亿千瓦时,光伏 16.08 亿千瓦时,由于申报不足,调整风电为 5.43 亿千瓦时(下调 14.2%),光伏为 11.25 亿千瓦时(下调 30.9%),机制电量供大于求,机制电价风光均为上限价240元/MWh出清。2025年11月开始,青海进入连续结算试运行,根据9月结算试运行数据,光伏合约均价226.28元/MWh,结算均价294.37元/MWh,11月1-10日的连续结算试运行数据中,光伏合约均价为212.4元/MWh,结算均价为199.29元/MWh,连续结算试运行结算均价明显降低,由于时间较短,还需要积累一定时间的数据进一步分析。240元/MWh的机制电价虽然是机制报价的上限,但基于可利用小时数据推算的机制电量比例较低,未来结算均价可能会进一步降低。

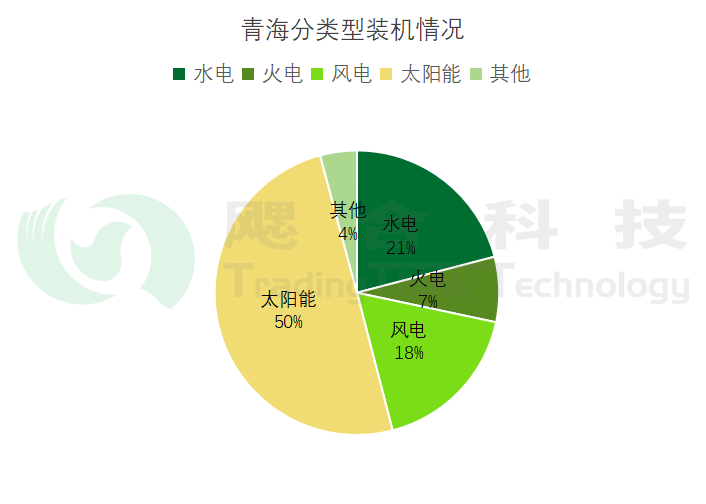

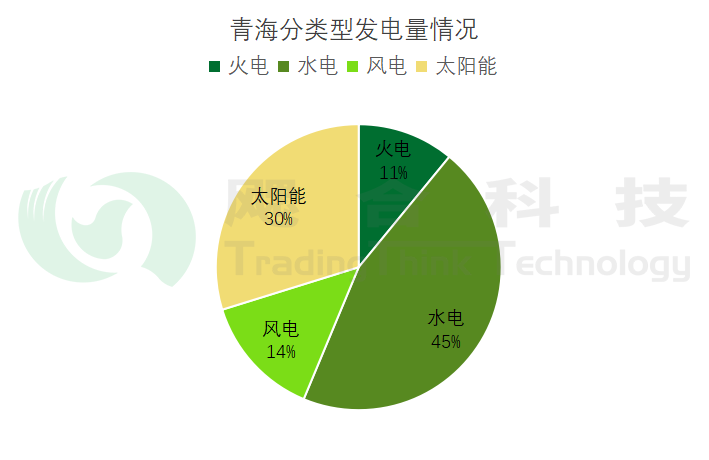

青海作为送出省,截至2025年10月,青海新能源装机迅猛增长,风电光伏装机55749.17兆瓦,占全省电源装机总量的72.13%。其中,太阳能装机占比50%,其次为水电21%,风电占比18%,火电占比7%。2025年1-9月,青海风电、光伏及水电发电量占比达9成,火电仅1成。进入现货后,预计价格会进一步降低。

2025年11月12日,青海启动第二轮竞价,针对2025年6月1日-2026年12月31日全容量投产,且未纳入过机制电价执行范围的新能源项目,但光伏的下限价格从180元/MWh降低为150元/MWh。

青海分类型装机占比情况

青海分类型发电量占比情况

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:999粉丝:3

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败