首页能源头条推荐资讯详情

宏观供需趋势走弱 中长期-现货价差扩大——四川电力市场2025年第6周盘点

发布者:

来源:

标签:

#1

本周市场综述

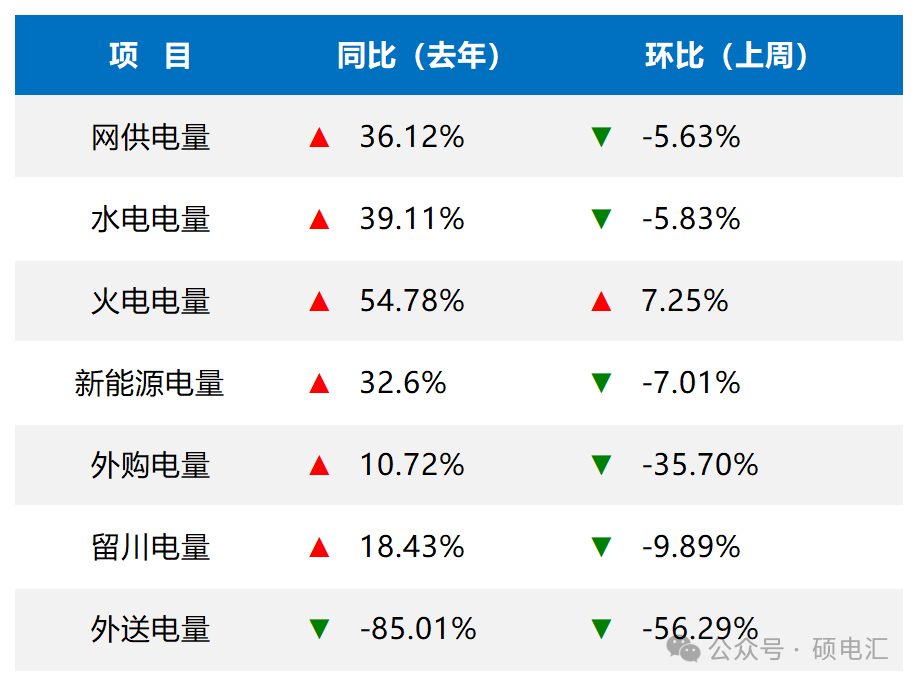

市场供需趋势

市场供需趋势,本周网供电量环比上周下降5.63%,水电上网电量环比上周下降5.83%,火电上网电量环比上周上升7.25%,新能源上网电量环比上周下降7.01%,外购电量环比上周下降35.70%,留川电量环比上周下降9.89%,外送电量环比上周下降56.29%。

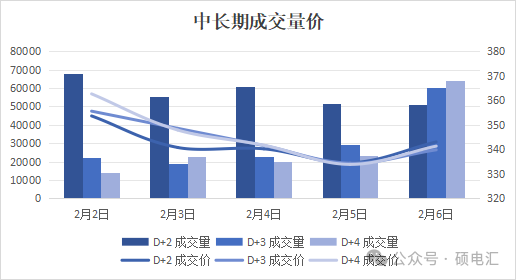

中长期交易情况

月内交易:本周滚动交易成交规模5.85亿千瓦时,成交均价342.92元/兆瓦时,午间时段价格基本触底,最低300元/兆瓦时左右。连续交易预期较低,部分时段仅200元/兆瓦时。

电网代理购电:本周电网代理购电仍然是缺量增持,但时段的挂牌与成交量有一定的差异性。

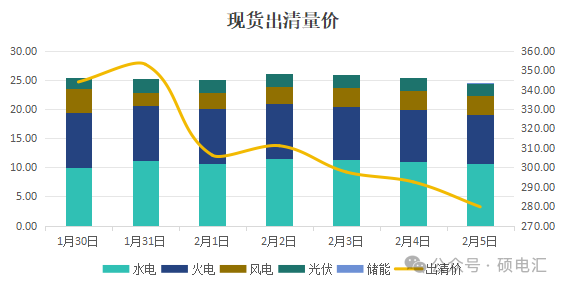

现货市场出清概况

本周现货市场出清均价环比大幅下降,大部分时间段在300元/兆瓦时及以下,6日上半日有一定的上升迹象。

本周市场综述

本周现货市场和滚动交易市场出现大半周的下降趋势性,但周五的中长期市场预期出现抬升,虽然成交均价涨幅较小,但盘面来看卖方已经无量申报。最终周五的滚动交易成交放量上涨,成交均价超过340元/兆瓦时。

除了现货市场和滚动交易之外,连续交易本周的降幅更为恐怖,午间时段最低成交水平低至200元/兆瓦时附近,并且由于各方预期及手法不同,连续交易存在较大的价差空间,是后续值得关注的一个点。

从出清来看,近期出清结构变化较小,只有部分火电机组有关停的迹象。价格也并未和水、火之一电源类型有明显的相关性,目前只能走一步看一步。不过从电厂侧合约情况来看的话,可能后续现货价格不太会持续走低。

未来一周是节前交易的关键期,上周提示到的本周在连续交易提前布局若完成可能略有优势,从周五已经略有变盘的迹象来看,在统一预期的春节期间可能和上旬的出清价格有较大的变化。

月度累计

月度累计,本月网供用电累计同比上升32.11%;水电上网同比上升35.58%;火电上网与去年同期相比上升41.13%;新能源上网电量累计同比上升56.41%;留川电量同比上升17.58%;外购电量同比去年下降8.77%;外送电量同比去年日均下降100%。

#2

市场供需走势

本周(1月30日-2月5日)本周网供电量同比去年上升36.12%,水电上网电量同比去年上升39.11%,火电上网电量同比去年上升54.78%,新能源上网电量同比去年上升32.61%,外购电量同比去年上升10.72%,留川电量同比去年上升18.43%,外送电量同比去年下降85.01%。

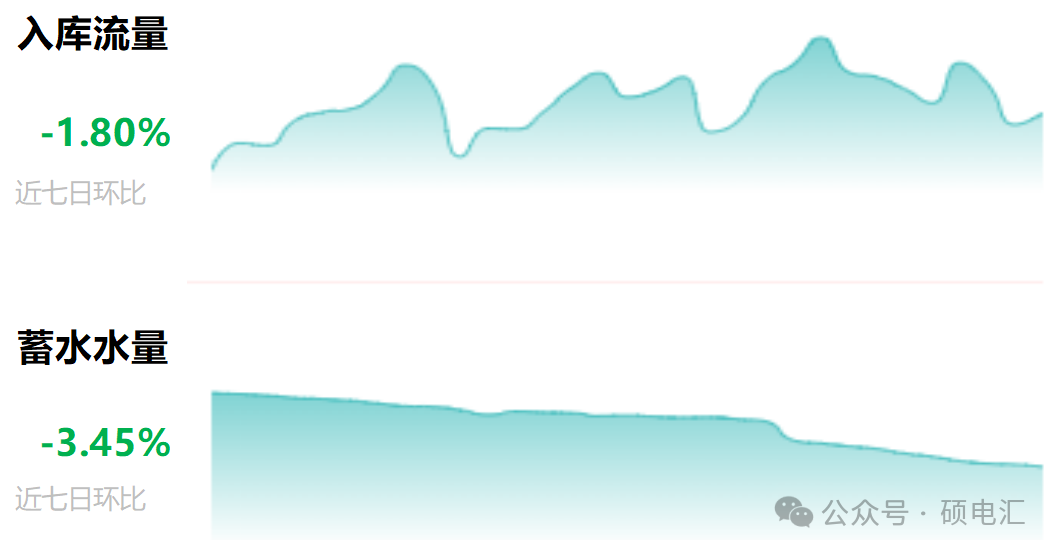

备注:指四川省境内九条主要大江大河所涉及特定数量的日调节、季调节、年调节及多年调节的电站所采集的水情数据。

#3

中长期交易情况

注:此处日期为交易日,反映当日交易对未来各标的日的预期。

中长期价格在2月6日迎来反转,伴随着一定的放量成交。2月10日成交规模最高,并且部分时点出现无挂牌电量的情况。

#4

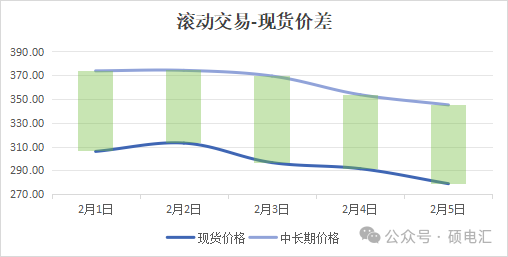

现货交易情况

出清价格自2月1日开始有明显的下降趋势,连续三日出清均价维持在300元/兆瓦时以下。

中长期价格一致保持在现货价格之上,2月3日的价差空间最大,突破70元/兆瓦时。

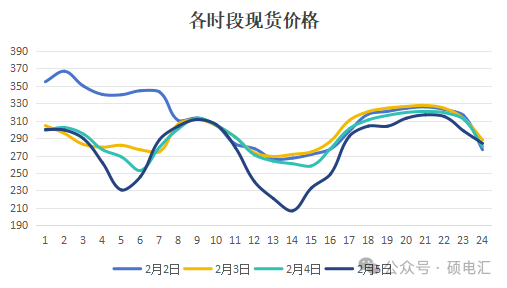

凌晨时段仅2月2日出现一定的高价,之后全时段维持再低价水平,5日14点出清价格低于210元/兆瓦时。

#5

本月市场运行累计

网供用电情况

截至2月5日,本月网供电量累计同比上升32.11%。

水电上网情况

截至2月5日,本月水电上网电量累计同比上升35.58%。

火电上网情况

截至2月5日,本月火电上网电量相比去年同期上升41.13%。

新能源上网情况

截至2月5日,本月新能源上网电量累计同比上升56.41%。

留川电量情况

截至2月5日,本月留川电量累计同比上升17.58%。

外购电量情况

截至2月5日,本月外购电量累计同比去年下降8.77%。

外送电量情况

截至2月5日,本月外送电量累计同比下降100%。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:8670粉丝:21

相关推荐

- 加载失败

- 加载失败

星河入梦

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

- 加载失败

- 加载失败