首页能源头条推荐资讯详情

8大锂矿龙头2025年财报一览:营收、盈利能力哪家强?

发布者:

来源:

截至4月中旬,十大锂矿龙头企业中,除了雅化集团和永兴材料,其他八大龙头均已公布2025年财报数据。

2025年,国内电池级碳酸锂价格先走低再上升,勾勒出一条典型的“V型”曲线——上半年一度跌破6万元/吨的历史低位,行业普遍亏损;下半年价格持续反弹,年末回升至12万元/吨。全年下来,碳酸锂涨价直接拉动龙头企业业绩全面上扬。

储能网根据8家龙头企业公布的2025年财报,按照“营业总收入”“净利润”“负债率”三个维度系统梳理各家企业2025年经营情况——

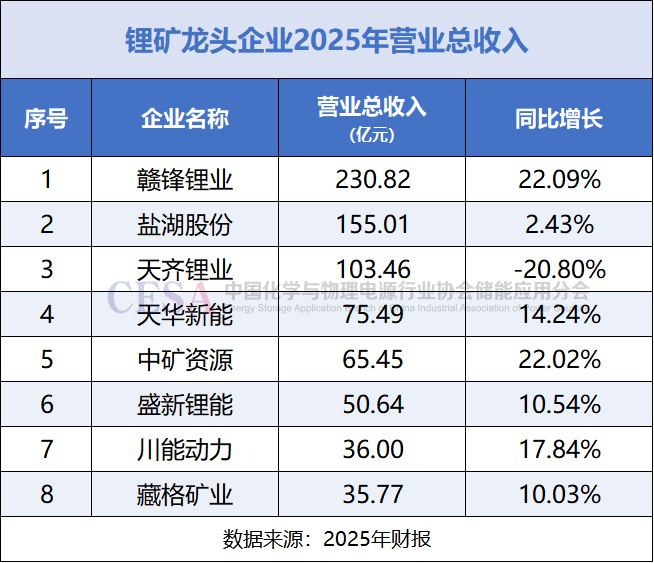

从营业总收入来看:赣锋锂业营收、增速双赢,3家企业营收破百亿,7家企业正增长

2025年,营业总收入规模排在前三的企业为赣锋锂业、盐湖股份和天齐锂业,均超过100亿元。其中,赣锋锂业年度营收超过 200亿元,是8家龙头中唯一一家营收规模突破200亿元的锂矿企业。

结合2024年同期数据来看,8家企业中,除天齐锂业之外,其他各家企业2025年营业总收入同比均实现正向增长。赣锋锂业和中矿资源的同比增速最高,超过20%。

可以看出,在营收方面,赣锋锂业实现了规模与增速的双赢。财报中,赣锋锂业提出了若干核心竞争力,包含:公司是锂系列产品供应最齐全的制造商之一,完善的产品供应组合能够 满足客户独特且多元化的需求;业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,各个业务板块间有效发挥协同效应,以提升营运效率及盈利能力。

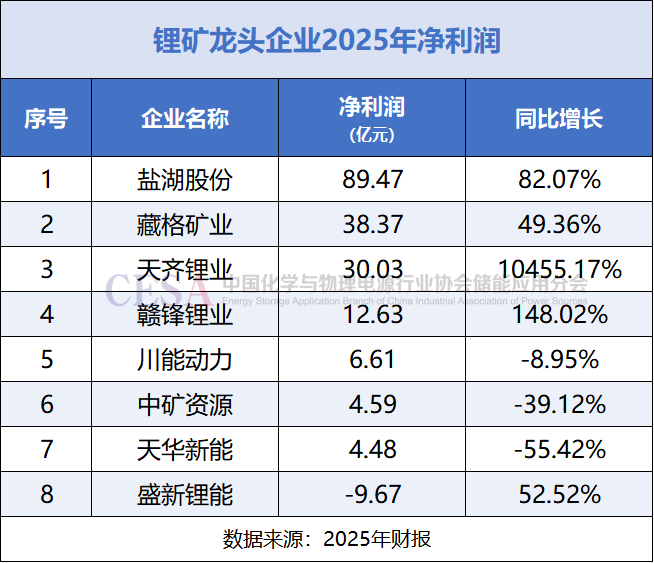

从净利润来看:盐湖股份领衔净利榜,天齐锂业和藏格矿业靠投资收益拉动净利增长

2025年,净利润排在前三名的企业分别是盐湖股份、藏格矿业和天齐锂业。其中,盐湖股份的净利润最高,达到89.47亿元,其他企业净利润规模均超过50亿元。

8企业中只有盛新锂能出现亏损,净利润-9.67亿元。核心问题出在企业2025年的激进扩张上:境内业务毛利率受锂价低迷影响降至14.51%,财务费用4.1亿元,同比大增102.05%、汇兑损失及资产减值损失等进一步侵蚀利润。不过,从同比增速维度来看,盛新锂能实现了大幅减亏,同比增速高达52.52%。

值得注意的是,天齐锂业2025年虽营收出现下滑,但公司净利润却出现了10455.17%的惊人增速,其中,归母净利润也从2024年的-79亿元跃升至2025年的4.63亿元。

利润从哪来?答案是天齐锂业参股公司SQM(智利化工矿业公司)贡献的投资收益。

2025年,SQM净利润折合人民币约41.81亿元,同比大幅增长。天齐锂业持有SQM约21.90%股权,按权益法确认投资收益6.65亿元,这一金额远超天齐锂业全年的净利润。所以,天齐锂业2025年的“逆天盈利”靠的并非主业改善,而是参股公司贡献的投资收益。

无独有偶,藏格股份营业总收入35.77亿元、净利润38.37亿元,净利润比营收还高,背后的原因同样是投资收益的拉动。

2025年,藏格股份控股子公司西藏巨龙铜业有限公司实现净利润91.41亿元,为藏格矿业贡献27.82亿元的投资收益,占公司归母净利润的72.23%。也就是说,公司七成以上的利润来源于外部投资,而非自身主业经营所得。

从负债率来看:相对稳健,均未超过55%

2025年,8大锂矿龙头企业的负债情况整体稳健,负债率均未超过55%。

其中,赣锋锂业和川能动力负债率超过50%,盛新锂能超过40%,其余企业均为40%以下,藏格矿业负债率最低,仅为8.35%。

除此之外,拆解财报时,储能网还发现,被称为“锂业双雄”的赣锋锂业和天齐锂业,在业务布局方面呈现出来若干趋同的发展态势——

第一,追求全产业链协同,加速向下游渗透,电池回收成共同关注点。

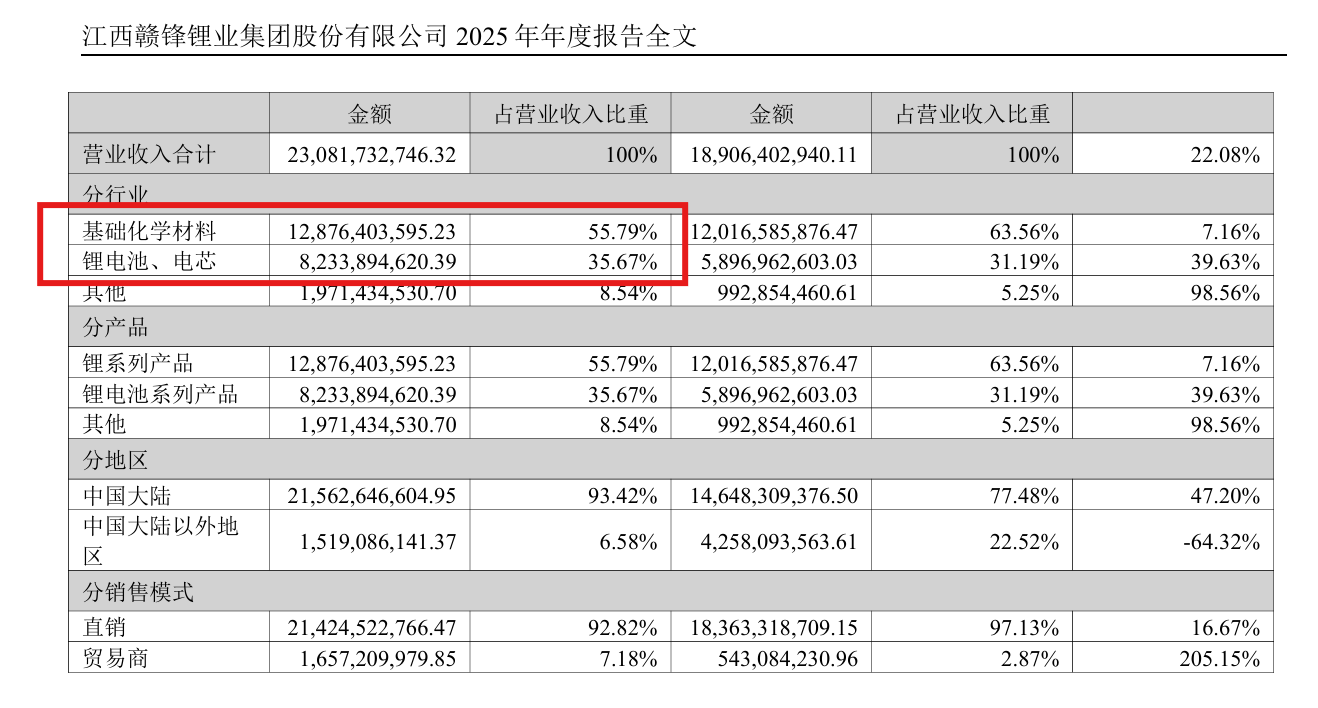

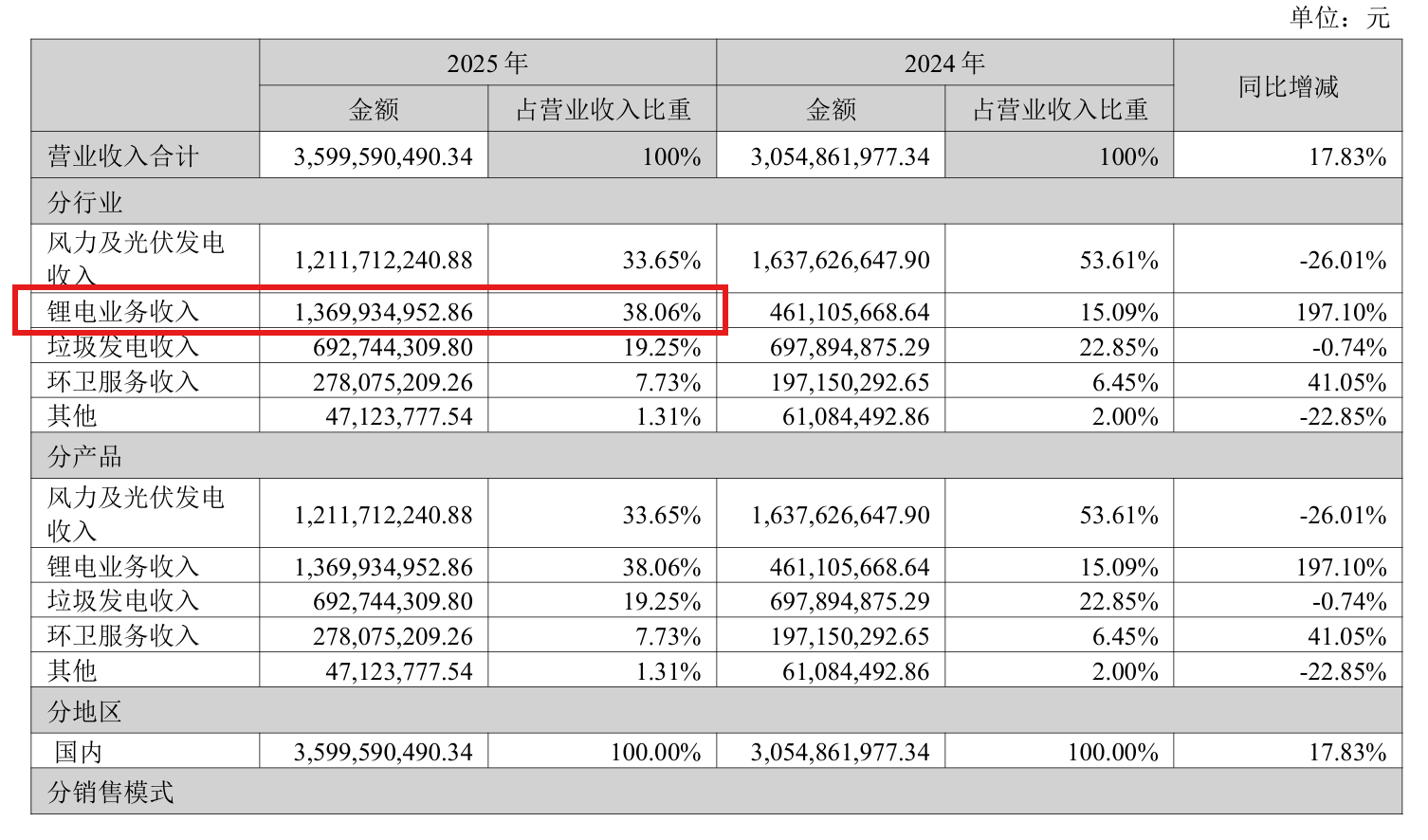

赣锋锂业在财报中指出,公司拥有垂直整合的业务模式,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。其中,下游锂电池制造业务表现突出:2025年,赣锋锂业锂电池业务营收的同比增速高达39.63%,占赣锋锂业整体营收的比例提升至35.67%。

天齐锂业表示,公司已构建锂产业链上中游一体化经营格局,并对下游应用领域实施战略布局与业务协同。2025 年上半年,天齐锂业创新实验研究院正式投入运行,聚焦下一代高性能锂电池关键材料的突破性研究、矿产资源综合利用、新型提锂技术、电池回收四大核心领域布局。

第二,加速推进固态电池业务发展。

赣锋锂业坚持固态电池上下游一体化发展路线,以前瞻性技术布局和全链路协同优势,聚焦固态电池核心环节技术钻研,成为行业唯一一家具备固态电池上下游一体化能力的企业,实现了技术突破与产品矩阵双向发力,并加快多场景应用的商业化进程。

天齐锂业则更聚焦在全固态电池关键材料的研发领域。2025年 11月,公司正式推出全固态电池关键材料——硫化锂新品。此外,在完成硫化锂产业化筹备工作基础上,针对下游硫化物固态电解质对硫化锂的需求,公司年产50吨硫化锂中试项目已实质落地并动工,采用自主开发的硫化锂制备新技术、新设备,具有低风险、快速量产的能力。

8大锂矿龙头2025年财报核心数据如下:

1、赣锋锂业:

2025年度,公司实现营业收入230.82亿元,同比增长22.08%; 归属于上市公司股东的净利润16.13亿元,同比增长177.77%。截至2025年年末,公司总资产1,132.58亿元,较上年末 增长12.32%;归属于上市公司股东的净资产451.45亿元,较上年末增长8.05%。

出货量方面,公司2025年全年生产18.24万吨LCE、销售18.48万吨LCE,同比分别增长40.05%和42.47%,其中国内碳酸锂出货量占比超六成。

2、盐湖股份:

报告期内,公司实现营业收入155.01亿元,归母净利润84.76亿元,截至2025年底,总资产达557.82亿元,负债78.95亿元,资产 负债率14.15%、净资产收益率22.30%、营业收现率119.28%,,公司市值较年初增长71%。

2025年,公司碳酸锂产量达4.65万吨、出货量4.56万吨,成为国内碳酸锂出货量增长的核心力量。

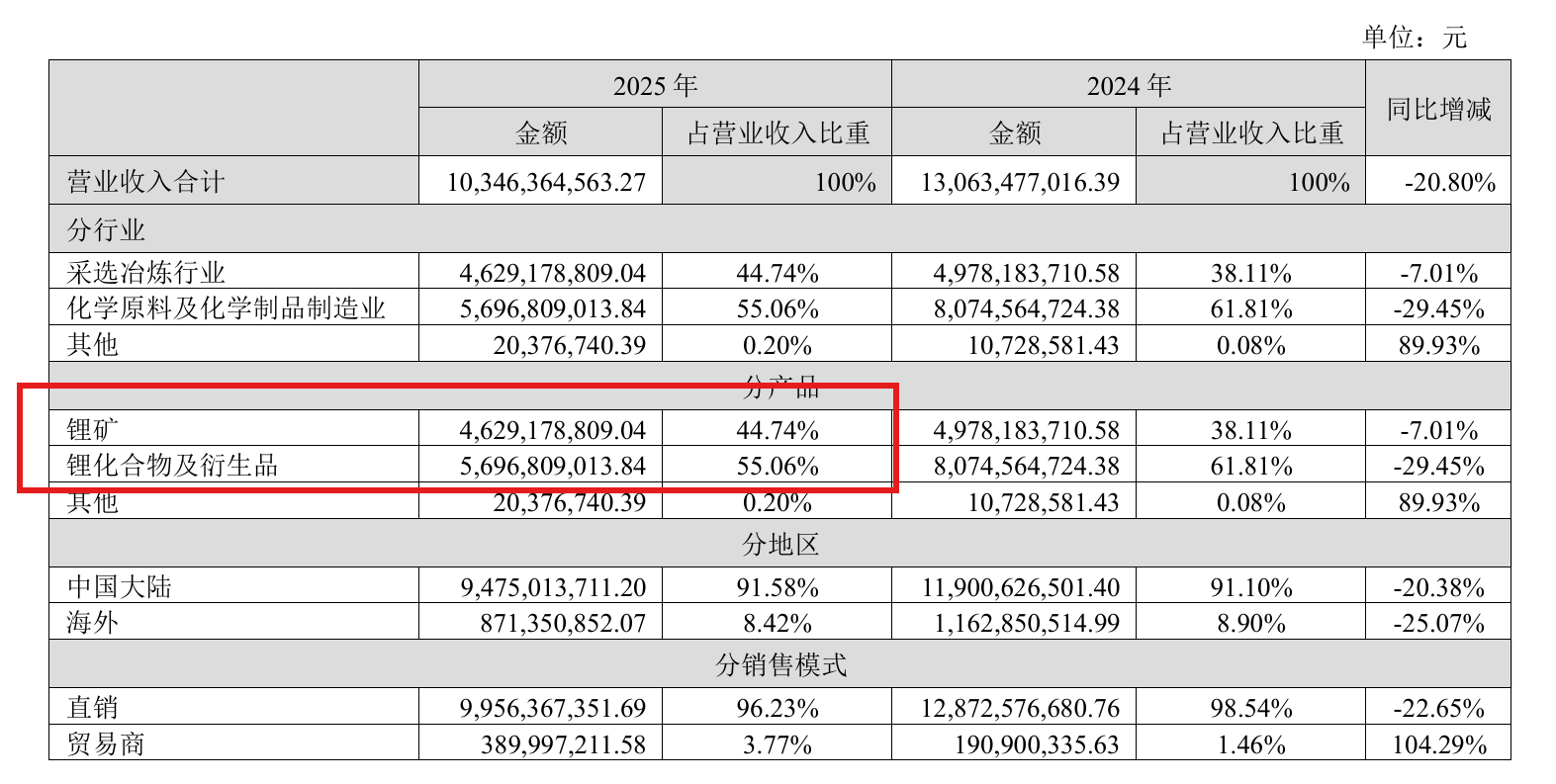

3、天齐锂业:

报告期内,公司实现营业总收入103.46亿元,同比下降20.8%;实现归属于上市公司股东的净利润为4.63亿元,同比上升105.85%。

公司目前已建成锂化工产品产能约 12.16万吨/年,加上已宣布的规划锂化工产品产能共计 12.26万吨/年。

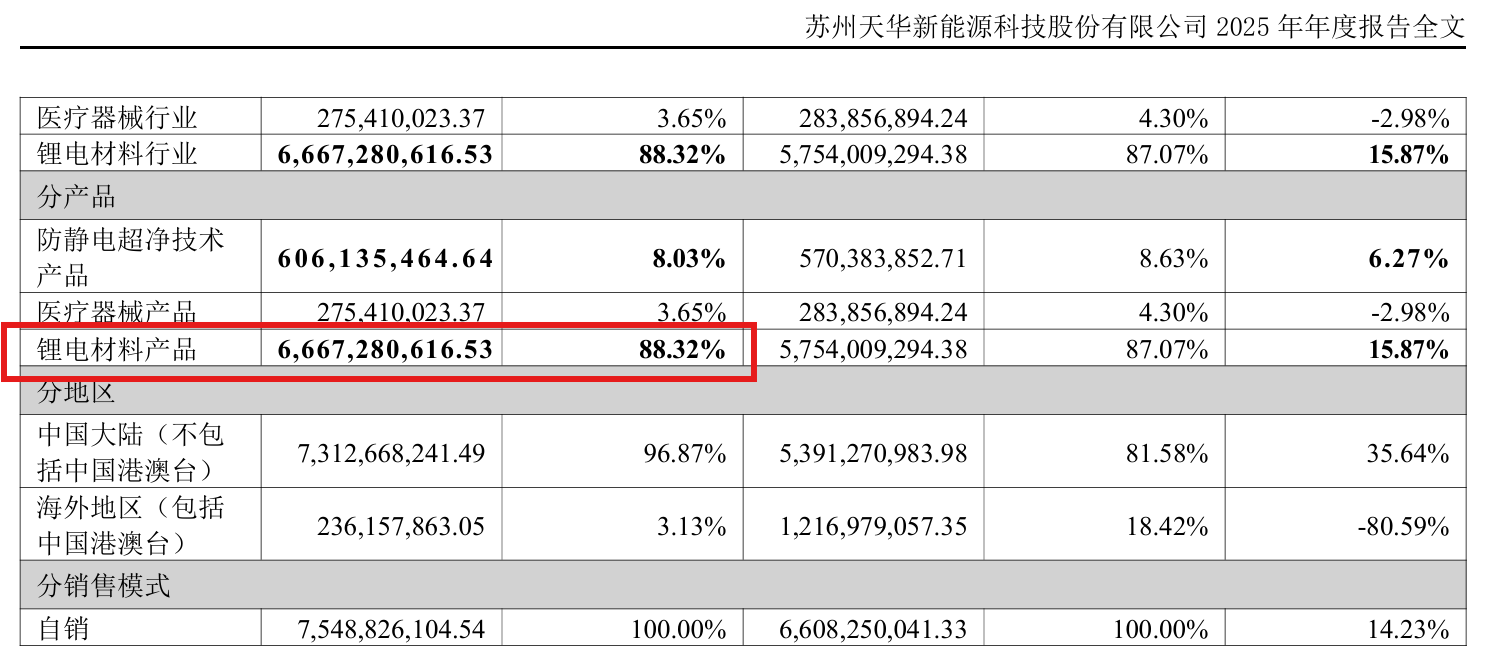

4、天华新能:

公司全年营业收入75.49亿元,同比增长14.23%;归母净利润4.02亿元,其中锂电材料行业营业收入66.67亿元,占总收入比重高达88.32%。

2026年4月2日,天华新能递表港交所,寻求A+H双重上市。招股书显示,天华新能拟募集资金将主要用于建设年产6万吨的电池级碳酸锂设施、加强上游资源开发及持续提升研发能力。据港股招股书,2025年天华新能合计锂盐产能达到16万吨/年,其中氢氧化锂9.25万吨/年、碳酸锂6.75万吨/年。

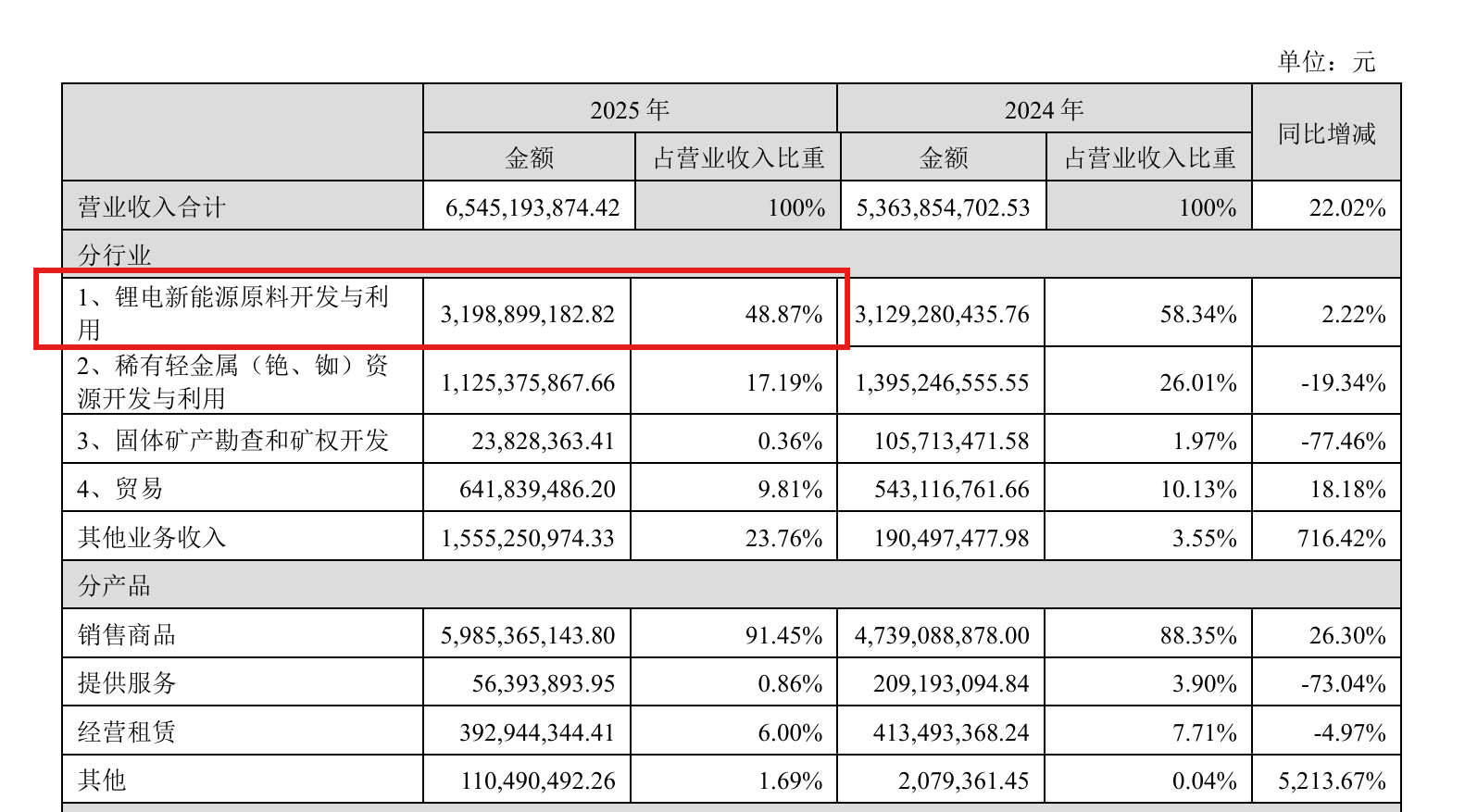

5、中矿资源:

2025年度,公司实现营业收入65.45亿元,同比增长22.02%,实现归属于母公司的净利润4.58亿元。

目前,公司合计拥有418万吨/年选矿产能和7.1万吨/年电池级锂盐产能。

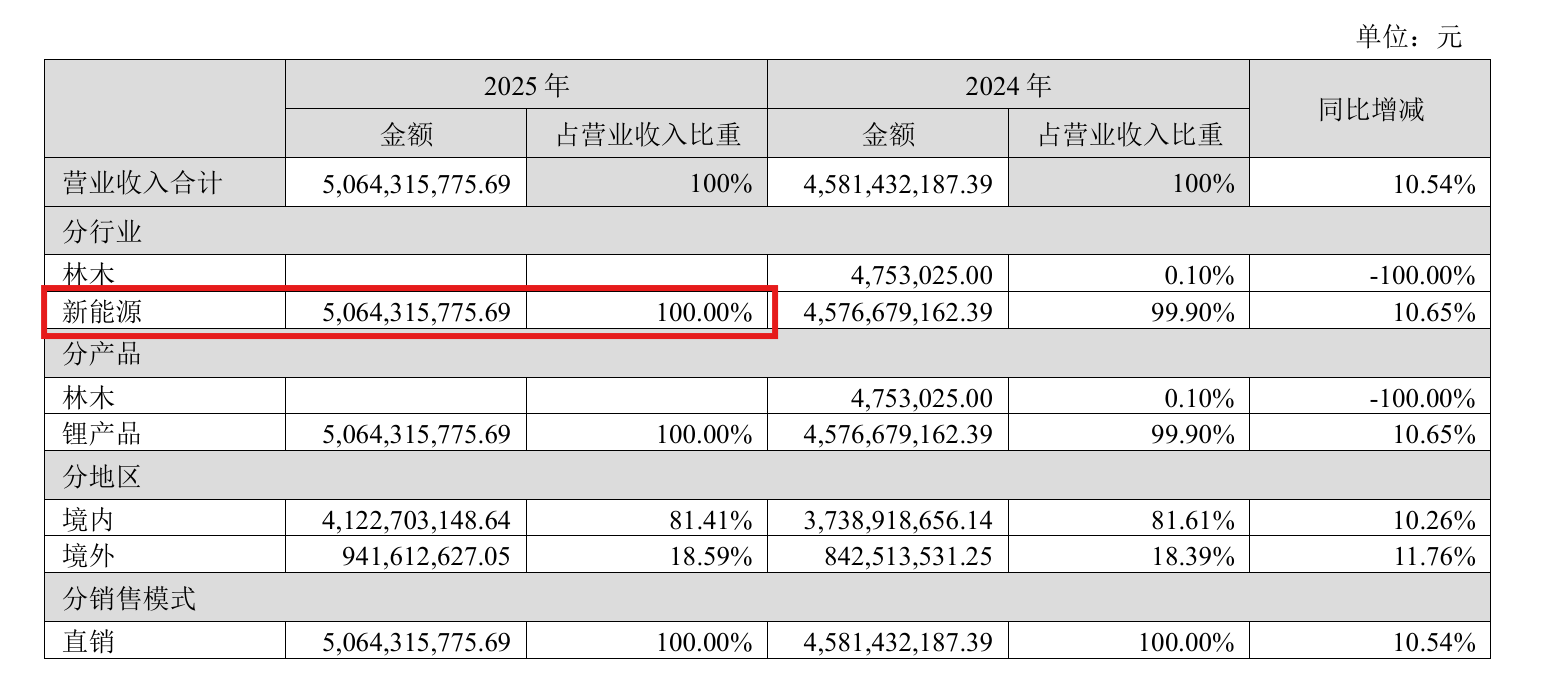

6、盛新锂能:

报告期末,公司总资产224.76亿元,同比增长 3.33%;归属于上市公司股东的净资产102.50亿元,同比下降14.77%。报告期内,公司实现营业收入50.64亿元,同比增长10.54%;实现归属于上市公司股东的净利润-8.88亿元,同比下降42.87%。

报告期内,公司锂产品产量7.75万吨,同比增长14.58%;销量7.28万吨,同比增长 9.75%。公司在全球范围内建有锂产品生产基地,目前已建成锂盐产能13.7万吨/年和金属锂产能500吨/年。

7、川能动力:

报告期内,该公司实现营收 35.996 亿元,同比增长 17.83%;净利润为 5.025 亿元,同比下降 30.87%;扣非净利润为 4.854 亿元,同比下降 30.28%。

2025年 全年实现原矿产量100.11万吨、销量14.29万吨;锂精矿产量12.68万吨、销量14.46万吨,较上年同 期大幅增长。截止报告期末,公司锂盐设计产能为4.5万吨/年,2025年全年公司锂盐产量0.97万吨,锂盐销量1.12万吨。

8、藏格矿业:

报告期内,公司实现营业收入35.77亿元,同比增加10.03%;实现归属于上市公司股东净利润38.52亿元,同比增加 49.32%。截至本报告期末,公司资产总额176.92亿元,较年初增加17.30%;归属于上市公司股东的净资产162.44亿元,较年初增长17.15%;资产负债率8.35%。

2025年实现碳酸锂产量8,808吨,销量8,957吨,叠加四季度碳酸锂价格回暖,有效降低了前期停产带来的影响,为公司利润增长提供支撑。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1823粉丝:1

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败

- 加载失败