首页能源头条推荐资讯详情

并网容量暴增295%!一季度长时储能持续爆发

发布者:

来源:

双碳背景之下,新能源渗透率快速提升,发电随机性、波动性、季节不均衡性等问题驱动着长时储能需求日益增长。

长时储能被视为“成本最低、且兼具安全、灵活的解决方案方案之一”,有助于解决新能源间歇性出力,提升新能源消纳能力。

研究表明,在新能源装机占比达到15-20%时,4小时以上的长时储能需求将成为刚需,当风光发电占比达到50%-80%时,储能时长需要达到10小时以上。

因此,CESA储能应用分会预测,2030年我国长时储能市场规模将突破千亿元。

2024年以来,蛰伏数年的长时储能在政策持续加码、技术不断突破、试点规模化等多重因素推动下持续爆发。

据CESA储能应用分会产业数据库不完全统计,2025全年新型储能新增装机项目中,4h储能项目新增装机26.7GW/106.8GWh,占比达41.3%(功率)/54.3%(容量)。

4h及以上长时储能项目新增装机29.7GW/128.9GWh,占比高达46%(功率)/65.9%(容量),长时储能正逐步成为电力系统调节和新能源消纳的核心支撑。

分技术路线看,熔盐储热、压缩空气储能和液流电池等长时储能技术装机规模均实现大幅增长,走向规模化应用。

熔盐储热新增装机1.4GW/8.8GWh,同比增长17.6%(功率)/66.8%(容量),占比2.2%(功率)/4.5%(容量),成了除磷酸铁锂电池储能外的第一大技术路线,新增项目主要为8小时及以上长时储能项目,主要服务于光热、风光大基地和电网侧调峰场景。

压缩空气储能新增装机1.3GW/7.4GWh,同比增长83.1%(功率)/81.3%(容量),占比2.0%(功率)/3.8%(容量)。

液流电池储能新增装机1.1GW/4.7GWh,同比增长36.7%(功率)/44.5%(容量),占比1.7%(功率)/ 2.4%(容量)。

2026年一季度,从招投标市场和装机数据看,长时储能技术应用仍持续了高速爆发态势。

4.16GW/17.05GWh!一季度长时储能爆增285%(功率)/295%(容量)

据CESA储能应用分会产业数据库不完全统计,202年1-3月份,国内新型储能长时储能项目并网规模达到4.16GW/17.05GWh,同比增长285%(功率)/295%(容量)。

按时长来看,4小时储能项目规模最大,并网4.05GW/16.21GWh;4小时-8小时区间的储能项目并网1.88MW/8.5MWh;大于8小时储能项目并网105MW/840MWh。

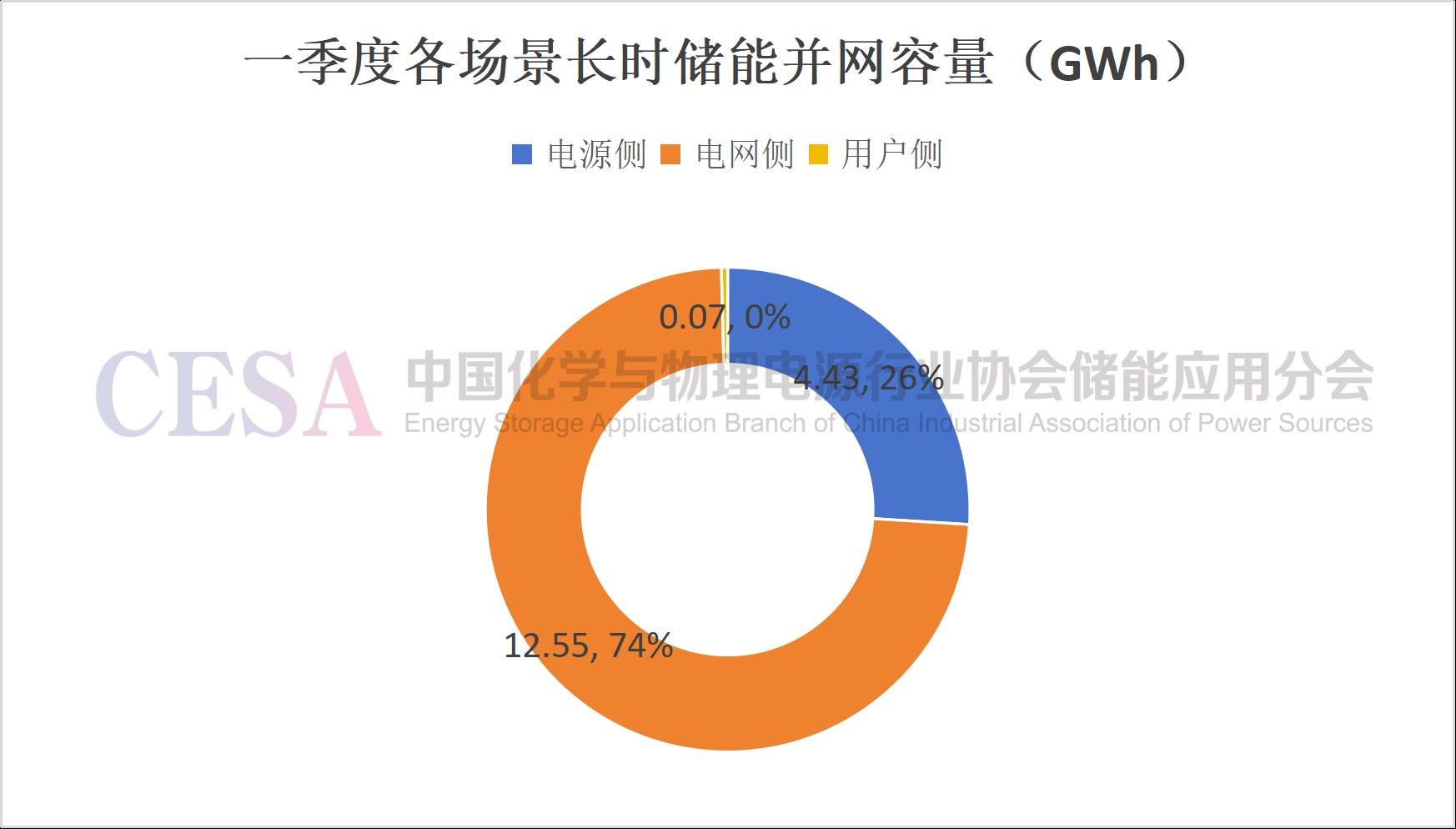

从场景看,长时储能技术加速在源网荷全场景渗透。

其中,电源侧项目长时并网项目最多,15个项目,规模共计1GW/4.43GWh,涉及风光配储、光热配储等;电网侧其次,共14个项目,规模共计3.14GW/12.55GWh,均为独立储能,这也体现出,长时储能成为稳定电网稳定性的核心支撑;最少为用户侧,共8个项目,涉及的场景很丰富,包括工商业储能、微电网、光储充、分布式光伏配储。

分区域看,长时储能成为助力解决风光资源丰富的西北地区并网问题的关键技术,一季度,并网项目最多,共20个,规模2.24GW/9.37GWh。

2025年全年,长时储能项目也主要分布在内蒙古、新疆、青海、甘肃、河北、江苏等省份。其中,内蒙古长时储能新增装机项目规模占全国的48%,新疆占22%。

从技术类型看,磷酸铁锂长时储能项目最多,共28个,规模共计3.7GW/14.82GWh。

其中,最大的项目为3月31日,阿拉善盟1GW/4GWh新型独立储能项目一期成功并网送电,项目为西北沙戈荒新能源基地核心配套工程,采用磷酸铁锂技术路线,4 小时长时储能配置,可平抑风光波动、参与调峰调频与现货交易,支撑区域千万千瓦级新能源外送消纳。

近年来,随着成本的持续下降,锂电朝着长时化方向发展,且具备一定的价格优势,研究表明,4小时是目前全球范围内最主流、经济性相对较优的选择。

非锂长时技术路线中,一季度共5个液流电池储能项目并网,4个为全钒液流电池路线。

其中,1月并网的湖北长阳龙舟坪镇新型储能电站项目,规模50MW/200MWh,最大的放电功率是50MW,可以连续放电四小时,是宜昌首个新型储能项目。

在液流电池诸多技术路线中,全钒液流电池凭借强可扩展性、长循环寿命和高安全性等特征,正成为长时储能较具工程可行性的技术路线之一。

另外,一季度,并网的非锂长时技术中,还有一个压缩空气储能和熔盐储热,这两项技术在2025年的新增装机功率和容量规模均位列第二、第三。

其中,1月,国信苏盐淮安盐穴压缩空气储能示范项目全面投运,项目是我国首台套重大技术装备示范项目,同时也是目前全球已投产的最大规模压缩空气储能电站。

项目利用淮安地区丰富的地下盐穴资源,建设两套300兆瓦级非补燃式压缩空气储能机组,采用国际先进的“熔融盐+带压热媒水储热”非补燃型高温绝热压缩技术,储能容量达到2400兆瓦时,系统转换效率高达71%。

值得一提的是,2025年以来,钠电在储能领域的应用也在逐步渗透,1月,上海奉贤星火综合新型储能示范基地正式并网投运,其中5MW/20MWh钠离子电池储能系统由洛希能源提供,标志着上海首座电网侧多技术路线混合型储能电站落地,也是国内目前认证最齐全、规模最大的钠电集成示范项目之一。

一季度,4h及以上储能系统招标落地容量占比超50%

不仅是在应用环节,在招投标市场中,一季度4h及以上储能系统招标也在高速增长。

据CESA储能应用分会产业数据库不完全统计,2026年第一季度,全国共有474个储能项目发布中标(候选人)公告,落地容量规模合计38.087GW/174.288GWh(含电芯采购类项目),容量同比增长约66%。

从功率维度来看,2h储能系统的占比最高,为61.28%;4h储能系统占比约25.39%;4h以上储能系统占比约5.87%。

从容量维度来看,同样是2h储能系统占比最高,为43.95%;4h储能系统占比约36.96%;4h以上储能系统占比约13.14%。

其中,1GWh以上级别的4h及以上储能系统、EPC招标落地项目共16个,最大的为乌兰察布卓资县105万千瓦/630万千瓦时压缩空气储能项目地上电站EPC工程总承包,规模为1.05GW/6.3GWh。

2GWh以上级别的4h及以上储能系统、EPC招标落地项目共6个,包括阿克苏地区约2GWh储能项目独立储能项目EPC总承包项目、宁夏鹏洋绿能灵州500MW/2000MWh共享储能电站项目EPC工程等。

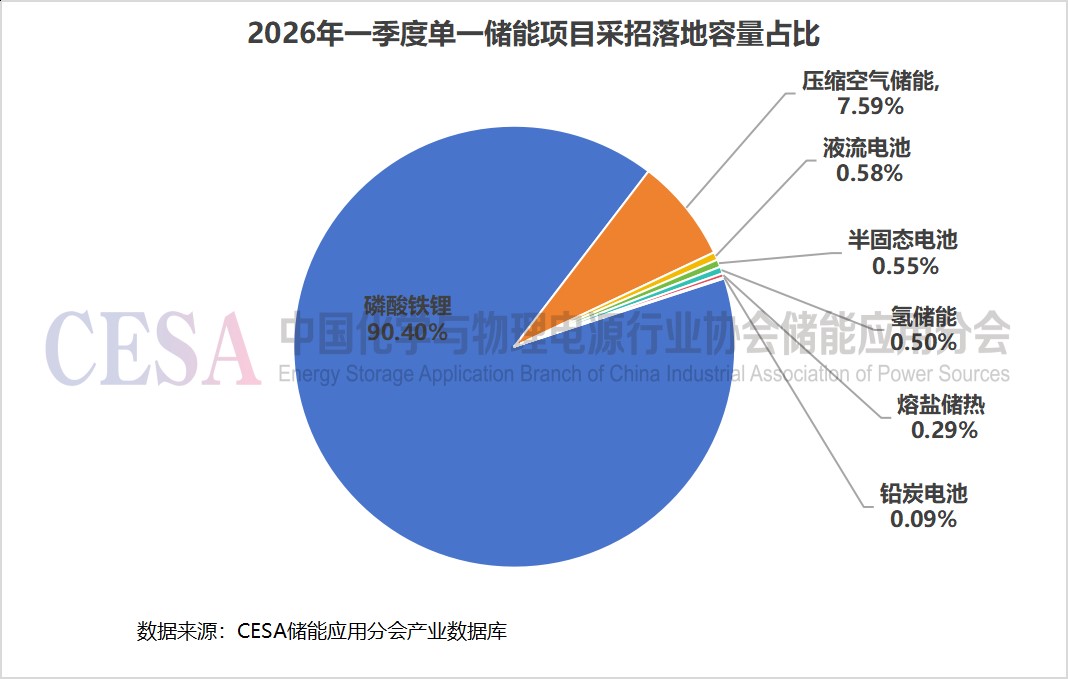

就单一技术路线而言,一季度,非锂长时储能技术中,压缩空气储能项目招标落地容量12.65GWh,占比7.59%;其次为液流电池储能,招标落地容量0.964GWh,占比0.58%;另外,熔盐储热招标落地容量0.48GWh,占比0.29%。

值得一提的是,当下,新型电力系统对储能的功率、时长、响应时间等需求呈现多样化的特点,与传统单一储能技术相比,混合储能技术结合了多种不同储能方式,弥补了单一储能技术的缺陷,能够解决单一储能技术路线存在的短板,兼具经济性和稳定性。

2024年以来,无论是应用环节还是储能招投标市场中,混合储能增势迅猛,也成为液流等长时储能技术渗透的重要途径之一。

一季度,混合储能招标落地容量规模7.58GWh,其中磷酸铁锂+液流电池混储项目占比17.15%,排第三位。

其中,1月16日,能科公司东营津辉795MW/1600MWh集中式储能项目智慧运维系统采购,山东维纬自动化科技有限公司中标,项目储能配置为790MW/1580MWh磷酸铁锂+5MW/20MWh全钒液流。

四大驱动力筑牢长时储能持续增长底气

一季度长时储能持续爆发背后是政策机制重构、电力系统刚需、技术成熟降本、场景多元需求四大驱动力深度共振的结果,共同推动着长时储能成为新型电力系统不可或缺的“压舱石”。

政策层面看,2025年以来,长时储能技术持续迎来国家层面重磅政策信号,其中,《新型储能制造业高质量发展行动方案》提出,面向中短时、长时电能存储等多时间尺度、多应用场景需求,加快新型储能本体技术多元化发展,推动超级电容器、铅碳电池、钠电池、液流电池等工程化和应用技术攻关。

《新型储能规模化建设专项行动方案(2025—2027年)》,提出,2027年全国新型储能装机规模达到1.8亿千瓦以上,锂离子电池储能实现规模化应用,压缩空气储能、液流电池储能、钠离子电池储能、飞轮储能等进一步商业化发展,固态电池、重力储能、热储能、氢储能及其他创新技术示范应用。

2026 年 114 号文落地,114号文首次在国家制度层面规范容量电价制度,为符合条件的独立新型储能提供了一块可预期的、相对稳定的收益渠道,推动独立储能获利方式从单一 “峰谷套利” 升级为 “容量电价(保底)+ 电能量收益 + 辅助服务收益” 三重收益,储能从 “成本项” 变为 “盈利资产”。

更重要的是,容量电价定价时按照顶峰支撑能力来折算容量电价,把价格信号对准“在负荷高峰能连续顶多久”的能力,而不是简单看装机多大,放电时长越长、顶峰贡献越大,折算比例越高,获得的容量电价补偿越多。该设计直接引导电网侧独立储能向高效、长时储能转型。

地方层面,截至目前,全国已有包括湖北、甘肃、内蒙、山东在内的多个省份,先后公布了针对电网侧独立储能的容量补偿政策与具体价格标准。

其中山东、湖北、甘肃三省的设计尤为引人注目,通过差异化的机制设计,直接提升长时储能的容量认定与经济收益,清晰体现了政策“奖长时”的导向。

湖北的政策锚定10小时基准,核心是通过月度平均可用容量的计算规则,直接实现对长时储能项目的倾斜奖励;山东政策明确长时储能放电时间较长、对电网调峰贡献更大,对于列为试点项目的长时储能,参与电力现货交易时,其补偿费用暂按其月度可用容量补偿标准的2倍执行。

市场层面看,多元储能刚需集中释放,AI 算力、新能源大基地、电网调峰、工商业四大场景共振,长时储能从“可选配套”变为“必需基建”。

尤其是AIDC领域,在全球AI产业高速发展,算力需求呈指数级爆发,行业预测,2025—2027年全球AI基础设施需求将达1万亿美元,算力需求呈指数级爆发。

今年的政府工作报告中首次将“算电协同”纳入新基建工程,加上此前政策划定的国家枢纽节点新建数据中心绿电占比须超过80%的红线,这意味着绿电直连已经成为算电协同的关键抓手,绿电直连+AIDC储能也正在成为未来AI算力大规模落地的关键所在。

传统电网基础设施难以快速响应AIDC的用电需求,存在并网排队时间长、供电稳定性不足等问题,长时储能成为解决AIDC电力供应瓶颈的关键。

从技术层面看,技术迭代是长时储能爆发的底层支撑,超大电芯、多元长时路线、系统集成升级,度电成本持续下探、寿命与安全性大幅提升。

面对长时储能需求爆发,海辰储能、亿纬锂能、瑞浦兰钧、远景储能、欣旺达等诸多锂电领先企业开始相继推出600Ah+、10000+次循环寿命、4h储能时长的第三代长时储能大电芯。

阳光电源、海辰储能、瑞浦兰钧、南都电源、融合元储等均在过去一年中推出长时储能系统,适配4-12小时储能场景。

非锂长时储能路线中,全钒液流、压缩空气、熔盐储热等技术成熟度进一步提高,成本进一步优化,因而在去年实现加速应用。

其中,全钒液流电池供应链初具规模,百MW级项目开发能力已形成,去年一年中,度电成本多次跌至2元/Wh,随着隔膜国产化程度提高,将将进一步降低该技术应用成本。

从新型电力系统刚需角度看,能源转型进入深水区,高比例新能源下,电网对“长周期、大容量、高可靠” 调节资源需求刚性,长时储能成为系统必备。

笔者认为,2026 年将是长时储能高速发展关键期,政策闭环让长时储能实现“能赚钱”,技术突破让长时配置“更划算”,市场刚需让储能价值“被看见”。

未来,随着容量电价机制全面落地、技术持续迭代、市场标准化完善,长时储能将成为新型电力系统的核心支撑,推动能源转型从“效率优先” 迈向 “安全、稳定、高效” 的高质量发展阶段。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1771粉丝:0

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败