首页能源头条推荐资讯详情

李强总理为何要一周三次密集“点名”储能?

发布者:

来源:

近日,国务院总理李强在密集外交活动中三次提及储能:4月7日与澳大利亚总理阿尔巴尼斯通话,强调深化清洁能源与储能合作;4月13日会见阿联酋阿布扎比王储哈立德,提出拓展储能、氢能等领域协同;4月14日会见西班牙首相桑切斯,再次将储能列为中欧绿色合作的重要方向。

短短七天内,在三场面向不同地区、不同发展阶段经济体的高层互动中,“储能”被反复点名。这种高频出现绝非偶然。它标志着中国储能已经从产业链中的技术环节,跃升为国家战略资源,并开始嵌入中国对外合作与全球能源布局的核心框架之中。

从调研到外交:储能如何进入国家战略核心

当我们将时间线向前回溯,会发现中国储能的“战略地位”并非一夜之间形成,而是经历了清晰的政策演进路径。

2023年,李强总理在企业调研中首次明确提出,储能在能源革命中具有重要作用和广阔空间,并专门关注液流电池等长时储能技术路线。这一阶段,储能仍主要被视为新能源体系的关键支撑技术。随后在地方调研中,政策表述进一步升级,从“技术重要性”转向“产业发展潜力”,强调要加快创新与市场化应用。

2025年日,国家发改委、能源局联合印发《新型储能规模化建设专项行动方案(2025—2027年)》的通知,该行动方案制定了储能发展目标,明确了应用模式、保障机制等关键点未来的发展方向。其明确提出,到2027年,全国新型储能装机规模达到180GW以上,带动项目直接投资约2500亿元。

到2026年政府工作报告,“发展新型储能”被正式写入国家顶层设计,与零碳园区、新型电力系统建设等战略任务并列。这意味着储能完成了从“行业议题”向“国家工程”的跃迁。

而此次总理在正式外交场合中的密集提及,则释放出更强信号——储能不仅是国内能源转型工具,更成为中国参与全球资源配置、产业分工与规则竞争的重要抓手。

为什么是储能:新能源时代的“底层约束”

理解储能的重要性,需要先回到能源系统的基本逻辑。

新能源解决的是“有没有电”的问题,而储能解决的是“什么时候用电”的问题。风电与光伏的间歇性与波动性,使得电力系统从传统的“可控供给”,转变为“随机供给”。在这种体系下,如果没有储能对冲波动,新能源占比越高,电网反而越不稳定。

因此,储能的角色正在发生根本性变化。从过去附属于新能源的“被动配置”,转向新型电力系统的“基础设施”。当新能源渗透率跨过20%、30%甚至更高阈值后,储能就不再是可选项,而是决定电力系统能否运行的前提条件。换句话说,此时的储能已经不再是补丁,而是地基。

三场外交背后的三条全球战略链条

如果进一步分析此次总理的三场外交互动,我们可以清晰看到中国正在围绕储能构建三条不同但却相互支撑的全球战略链条。

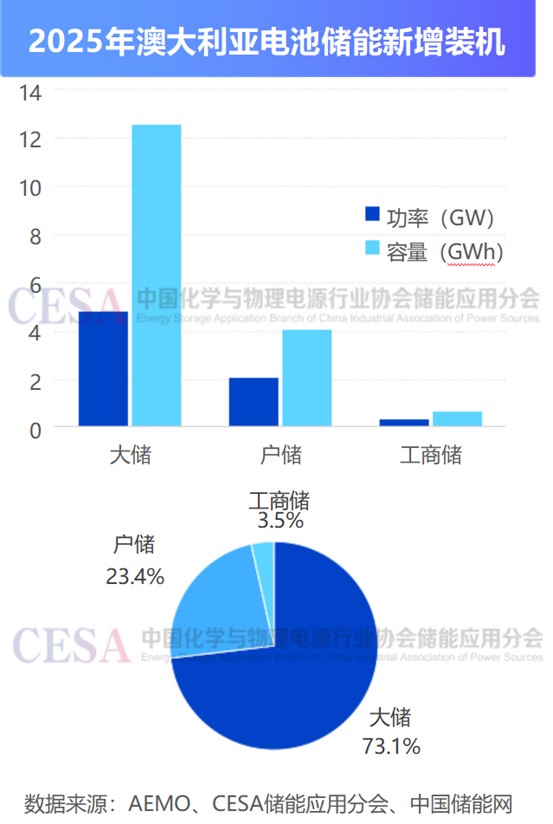

首先是与澳大利亚的合作,其核心在于资源端。澳大利亚拥有全球领先的锂矿资源储量,而中国掌握电池制造与储能系统集成能力。通过储能合作,双方实际上可以构建一条贯穿“矿产—材料—电池—系统—应用”的完整产业链闭环。这不仅是贸易往来,更是对全球新能源供应链主导权的再配置。

其次是与中东国家的合作,重点在于应用场景与资本。以阿联酋为代表的中东国家,拥有极为丰富的光照资源,但高温环境对储能系统性能与安全提出极高要求。中国在液冷储能、构网型储能等领域的技术突破,正好契合这一需求。同时,中东雄厚的资本实力,使其成为大规模项目落地的重要推动力量。这种“技术+资本+场景”的组合,正在形成可向全球复制的新模式。

第三是与欧洲国家的合作,其本质是市场与规则。欧洲能源价格高企,对储能需求旺盛,但本土供应链不完善、成本居高不下。中国储能产品凭借成本与交付优势快速进入市场。但更深层意义在于,一旦中国技术与系统大规模落地,其标准与接口规范也将随之嵌入当地市场,从而参与乃至影响未来整个行业规则的制定。

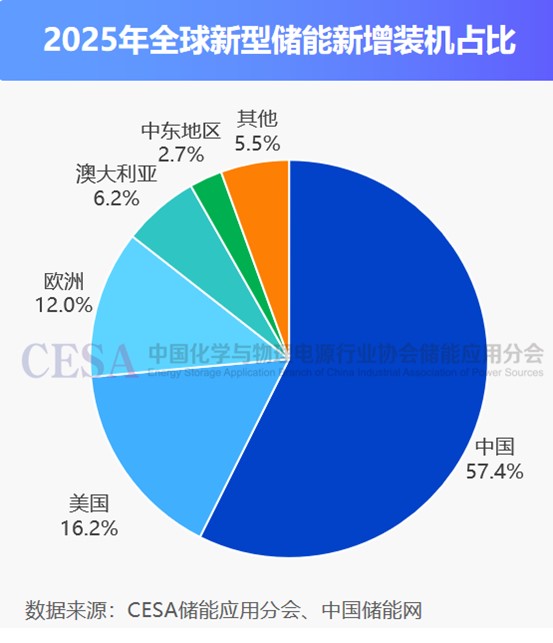

据CESA储能应用分会产业数据库统计,2025年,全球新型储能市场新增装机规模为112.5GW/310.6GWh,同比增长51.6%(功率)/77.5%(容量)。其中,中、美、欧这前三大市场装机占比达85.6%,中国新增装机全球占比57.4%。而澳大利亚、中东的快速崛起,已经成为全球储能第四、第五大市场。

因此,这三场外交背后的三条全球战略链条,正好分别对应资源、应用与规则,也是中国储能产业全球化布局的三大重要支柱。

爆发背后:储能正在跨越“经济性门槛”

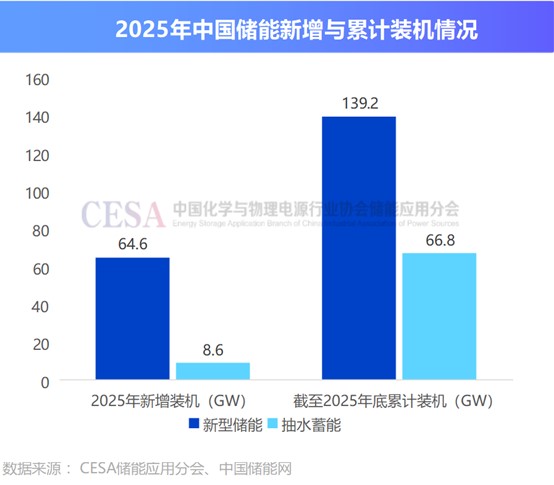

国家政策的持续加码,背后是行业基本面的快速改善。过去两年,中国新型储能装机规模实现翻倍增长,增速在所有能源细分领域中处于领先水平。据CESA储能应用分会产业数据库统计,截至2025年底,中国新型储能累计装机139.2GW/373GWh,较2024年底增长了86.5%(功率)/111.4%(容量)。2025全年,中国新型储能新增装机64.6GW/196.5GWh,同比增长52%(功率)/79.3%(容量)。

但比规模更关键的是,储能的商业逻辑正在跑通。在电网侧,随着电力现货市场逐步推进,峰谷价差不断扩大,储能电站可以通过“低充高放”实现稳定收益,部分地区甚至已形成“两充两放”的高频运营模式,投资回收周期显著缩短。

在用户侧,尤其是长三角、珠三角等制造业集中区域,电价上涨与负荷波动推动企业主动配置储能系统,以实现削峰填谷与备用电源双重价值。这种基于真实成本优化的需求,成为行业最坚实的增长基础。

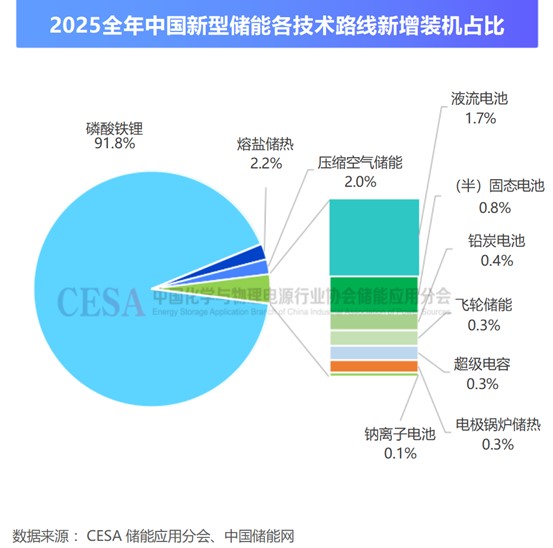

与此同时,技术路线也在持续演进。锂电池仍占据绝对主导,但液流电池、压缩空气储能等长时技术在特定场景中逐步打开空间。储能不再是单一技术路线,而是走向多元化组合。

这一切都表明,储能正在从“政策驱动型产业”,转变为“市场驱动型产业”。

从卖产品到输出体系:中国储能的全球升级

在全球市场,中国储能企业的角色也在发生变化。

最初,中国企业主要出口电池产品,处于价值链较低环节;随后逐步转向系统集成,提升整体附加值。而当下,越来越多企业开始提供包括系统设计、软件平台与运维服务在内的整体解决方案。

例如在中东地区项目中,中国企业不仅提供硬件设备,还输出能源管理系统与智能调度平台,甚至参与项目投融资与长期运营。这意味着,中国储能“出海”正在从单一产品输出,升级为“技术体系+商业模式+标准规则”的整体输出。一旦这种模式在海外形成规模,其影响将远超单个项目本身。

当然,中国储能出海并非没有阻力。欧美国家已开始通过贸易政策与产业补贴构建壁垒,试图重塑本土供应链体系。同时,储能作为电力系统的重要组成部分,还涉及安全、数据与控制权等敏感议题。

在这种背景下,通过多边合作分散风险、构建本地化生产与合规体系,成为中国企业必须面对的现实课题。这也是为什么中国在外交层面不断强调“优势互补”与“开放合作”的原因——其背后,是对复杂国际环境的主动应对。

未来十年:储能将成为全球能源安全的重要基石

站在更长周期来看,储能的意义将进一步放大。随着新能源占比持续提升,储能将从“辅助设施”转变为“核心基础设施”,其地位类似于今天的电网本身。同时,储能将与人工智能、大数据等技术深度融合,演变为具备预测与调度能力的智能节点,并通过虚拟电厂等形式,实现跨区域协同。

可以说,储能能力将直接影响一个国家的能源安全与工业稳定性,从而上升为国家竞争力的重要组成部分。因此,总理一周三次的密集“点名”,不仅是对储能产业的关注,更是对其战略地位的确认。随着中澳、中阿以及中欧合作的持续深化,中国储能产业将进入一个新的发展阶段。

可以预见,未来十年储能将连接资源与制造、连接技术与市场、连接中国与世界,因为它既是各国能源转型迈向绿色零碳的关键一环,也是重构全球能源安全的重要基石。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1835粉丝:3

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

旧能新能都是能

- 加载失败

- 加载失败