首页能源头条推荐资讯详情

四川电力市场2025年第38周盘点:负电价陡然来袭 交易风险敞口扩大

发布者:

来源:

PART.01

本周市场综述

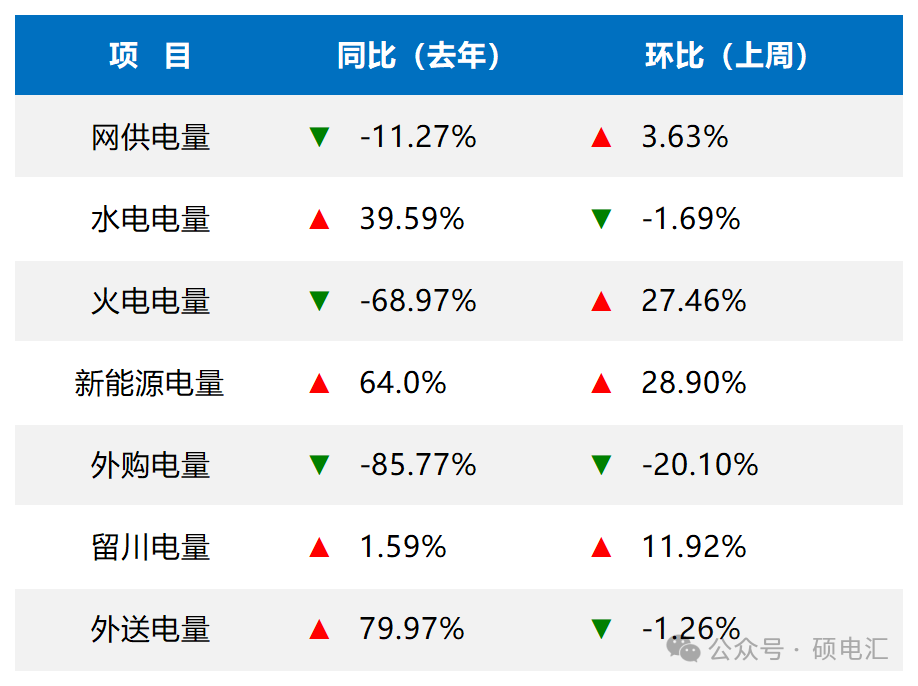

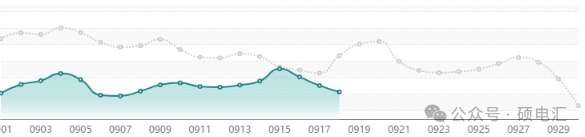

市场供需趋势

市场供需趋势,本周网供电量环比上周上升3.63%,水电上网电量环比上周下降1.69%,火电上网电量环比上周上升27.46%,新能源上网电量环比上周上升28.90%,外购电量环比上周下降20.10%,留川电量环比上周上升11.92%,外送电量环比上周下降1.26%。

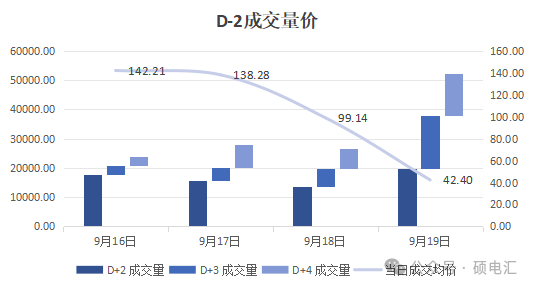

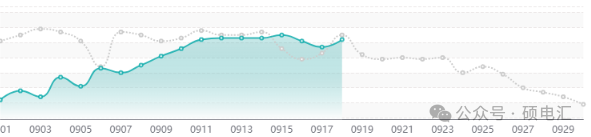

D-2交易情况

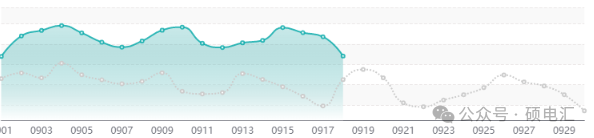

本周中长期衔接交易成交均价逐轮降低,9月16日成交均价最高142.21元/兆瓦时,到19日跌至42.4元/兆瓦时,跌幅超过50%;四个调整交易日共成交1.31亿千瓦时,成交均价92.68元/兆瓦时。

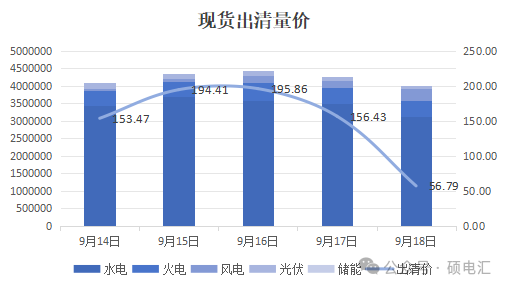

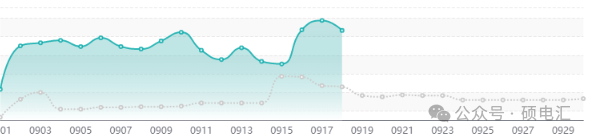

现货市场交易情况

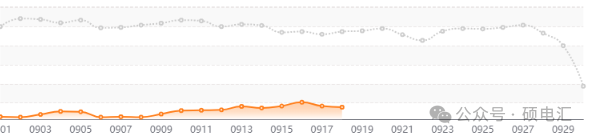

9月16日出现本周现货最高出清均价,接近200元/兆瓦时;本周单日最低均价56.79元/兆瓦时,当日水电出清占比跌破80%,新能源出清占比明显上涨。

【本周市场综述】

本周正式开展中长期D-2的衔接交易,前两日市场主体延续了中长期交易的思路,整体价格波动范围还停留在原中长期市场,前后两日价差不足4元/兆瓦时。直至18日现货价格出清,当日现货出清均价骤降至56.79元/兆瓦时,相比前日现货均价直接下降100元/兆瓦时,并且午间时段首次出现了专属于“四川电力现货市场”的负电价。至此,16日D+2交易的盈亏正式落地,市场主体的心态也发生了极大的转变。

值得一提的是本周的负电价出现,虽然在山东等其他省份早已听说负电价的“场景”,但没想到四川的负电价来的如此之早。一是得益于新能源装机规模的快速增长,午间有一定的新能源消纳压力;最重要的一点还是水电企业的申报策略导致低价电过多。在9月偏差收益不回收的背景下,若在D-2大量增持合约,其实最终现货价格对于电厂收益的影响已经不大了。

从本周的运行结果来看,现货市场的价格波动风险已经显现。而从参与主体的数量来看,多数还是对现货市场处于探索与观望的状态。随着本周负电价的出现,说明在能涨能跌的四川电力现货市场,传统简单的交易策略只会显著抬升利损的风险。

月度累计

月度累计,本月网供用电累计同比下降18.41%;水电上网同比上升35.19%;火电上网与去年同期相比下降74.26%;新能源上网电量累计同比上升45.65%;留川电量同比下降9.15%;外购电量同比上升85.91%;外送电量同比去年日均上升110.26%。

PART.02

市场供需走势

本周(9月12日-9月18日)本周网供电量同比去年下降11.27%,水电上网电量同比去年上升39.59%,火电上网电量同比去年下降68.97%,新能源上网电量同比去年上升64.03%,外购电量同比去年下降85.77%,留川电量同比去年上升1.59%,外送电量同比去年上升79.97%。

备注:指四川省境内九条主要大江大河所涉及特定数量的日调节、季调节、年调节及多年调节的电站所采集的水情数据。

PART.03

D-2交易情况

本周中长期衔接交易成交均价逐轮降低,9月16日成交均价最高142.21元/兆瓦时,到19日跌至42.4元/兆瓦时,跌幅超过50%;四个调整交易日共成交1.31亿千瓦时,成交均价92.68元/兆瓦时。

PART.04

现货交易情况

9月16日出现本周现货最高出清均价,接近200元/兆瓦时;单日最低均价56.79元/兆瓦时,当日水电出清占比跌破80%,新能源出清占比明显上涨。

PART.05

本月市场运行累计

网供用电情况

截至9月18日,本月网供电量累计同比下降18.41%。

水电上网情况

截至9月18日,本月水电上网电量累计同比上升35.19%。

火电上网情况

截至9月18日,本月火电上网电量相比去年同期下降74.26%。

新能源上网情况

截至9月18日,本月新能源上网电量累计同比上升45.65%。

留川电量情况

截至9月18日,本月留川电量累计同比下降9.15%。

外购电量情况

截至9月18日,本月外购电量累计同比上涨85.91%。

外送电量情况

截至9月11日,本月外送电量累计同比上升110.26%。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:2291粉丝:5

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

- 加载失败

浙江数控能源