首页能源头条推荐资讯详情

中电联发布 | 多因素扰动下煤价短期上扬 淡季将至煤价或将冲高回落

发布者:

来源:

标签:

多因素扰动下煤价短期上扬

淡季将至煤价或将冲高回落

中国电力企业联合会电煤价格指数(CECI)编制办公室发布的《CECI指数分析周报》(2026年第7期)显示,CECI沿海指数现货价格大幅上涨。CECI曹妃甸指数价格涨幅扩大。CECI进口指数价格延续大幅上涨态势。CECI采购经理人指数在连续2期处于收缩区间后上升至扩张区间。CECI产地指数现货、长协价格走势分化。CEGI发电天然气价格指数相对稳定。

一、市场综述

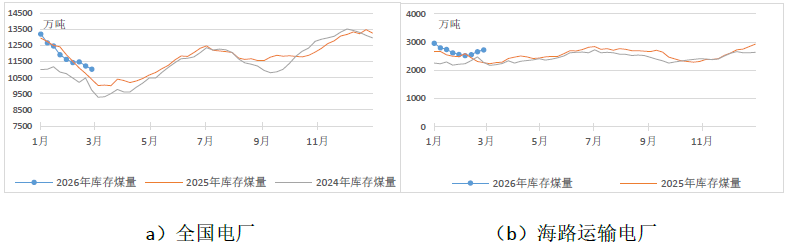

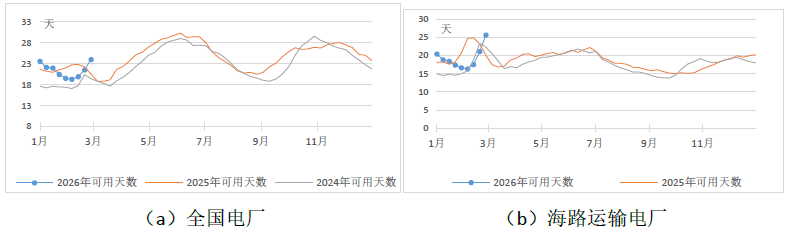

燃煤电厂生产方面,春节假期过后,下游工业企业陆续复工复产,电厂发电量和耗煤量有所增长,但受气温整体回升和可再生能源发电替代影响,日耗煤量水平仍处于偏低位置。根据中电联电力行业燃料统计数据,本周(2月20日至2月26日,下同),纳入统计的燃煤发电企业日均发电量环比(2月13日至2月19日,下同)增长7.1%,上涨主要区域为南方(25.2%)、华东(11.8%),同比减少39.5%。日均供热量1125万吉焦,环比减少7.9%,同比减少16.5%。其中,海路运输电厂日均发电量环比增长18.7%,同比减少48.5%;日均供热量环比增长0.4%,同比减少36.7%;日均耗煤量环比增长6.3%,同比减少34.6%。电厂库存量11031万吨,较2月19日减少208万吨;电厂库存可用天数较2月19日增加4.5天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,本周市场呈现“供应恢复慢于需求启动,价格稳中偏强”的总体特征。春节假期过后,陕、蒙地区民营中小煤矿复产节奏整体偏缓,多数尚未恢复正常;大型国有煤矿及山西部分矿井虽维持正常生产,但整体开工率仍低于节前水平;叠加重要会议临近,安全监管趋严,供应端呈现阶段性偏紧。节后电厂及非电行业陆续复工复产,带动少量补库刚需释放。在供应恢复滞后于需求启动的格局下,市场获得一定支撑,加之港口库存不高、进口煤价格全面倒挂等因素,显著增强了内贸煤的看涨预期,产地矿方挺价观望情绪浓厚。除个别区域因销售节奏差异报价小幅调整外,陕西、内蒙古部分在产煤矿价格试探性调涨5-20元/吨,山西晋北地区价格亦稳中偏强,市场底部支撑坚实。

港口市场方面,本周市场呈现“低库存与高成本支撑下的探涨行情”特征。尽管火电日耗处于偏低水平,实际成交量因下游对高价接受度有限而保持清淡,但两大结构性因素支撑市场“淡季不淡”,一是春节后港口调入量受限,环渤海三港同比下降明显,市场可流通现货资源趋紧;二是受印尼供给缩减影响,国际煤价大幅上涨,进口煤到岸成本与内贸煤价已形成全面倒挂。在此背景下,贸易商挺价及探涨意愿强烈,5500大卡报价从周初的715-725元/吨上涨至周末的735-745元/吨。终端对高价现货资源接受程度较低,市场仍以少量非电和投机性采购为主,整体呈现“报价上涨但成交有限”格局。

进口煤市场方面,本周市场呈现“外部供应收紧推动价格飙升,成本倒挂导致市场冻结”特征。受印尼RKAB审批延迟、斋月开启及局部降雨影响,矿方可售资源有限,捂货惜售情绪浓厚,导致亚太市场可流通货源短期内显著紧张。供应扰动不仅直接推高了印尼煤价,也推动澳洲高卡煤价格跟涨,南非煤因前期降雨导致供应减量,俄罗斯正值冻港期现货发运偏少,多重供给收缩共振下,加剧了国际市场的整体涨势。进口煤到岸成本快速攀升并全面超越内贸煤价,长期以来的性价比优势完全消失。截至2月26日,主要进口煤种到岸价已与北方港口同热值内贸煤价形成每吨数十元的价格倒挂。尽管外矿报价坚挺且继续看涨,但面对高昂且无优势的采购成本,中国终端用户(尤其是电厂)采购积极性急剧下降,进口煤实际招标采购活动极为冷清。市场呈现典型的“外盘价格无量空涨,国内终端有需无采”状态,贸易商也因无法锁定下游需求,操作趋于停滞。

航运市场方面,本周市场呈现“内外分化,国内运价受复工预期驱动上涨,国际指数冲高后小幅回落”格局。在假期后下游逐步复工、港口库存不高及进口煤倒挂的背景下,国内航运市场运力需求预期转强,沿海煤炭运价延续节后上涨态势。海运煤炭运价指数(OCFI)周平均为587.92点,环比上升19.836点。国际航运市场方面,本周波罗的海干散货指数(BDI)呈现“周初冲高,周末小幅回调”走势。市场在周初(2月24日)延续涨势,BDI报2129点,创1月30日以来新高,并实现连续第3日上涨。然而至周中后期(2月26日),受海岬型船(Capesize)运价疲软拖累,BDI连续两日下跌至2117点,周内微降0.2%。各船型走势显著分化,海岬型船运价指数(BCI)周内下跌2.46%至3051点;而巴拿马型船(BPI)和超灵便型船(BSI)指数则分别逆势上涨1.38%和3.51%。这表明尽管远程铁矿石货盘为海岬型船市场提供了部分支撑,但中国春节后需求复苏节奏及全球贸易活跃度的边际变化,使得运价在不同船型间呈现结构性差异。

综合来看,本周煤炭市场供应收缩与预期强化共塑“反季节”强势,需求让位于供给逻辑成为短期定价核心。

二、CECI指数分析

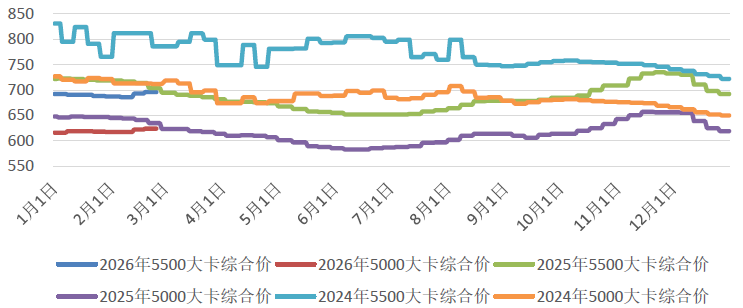

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期均上涨32元/吨、31元/吨,受节后煤矿复产节奏缓慢、进口持续收缩、港口库存同比偏低等因素影响,市场煤价上涨较快,年度长协价格优势凸显,采购占比超过五成。从样本情况看,本期5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为711-738元/吨、635-659元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为11.9%、61.0%、27.1%。

图3 CECI沿海指数综合价走势图

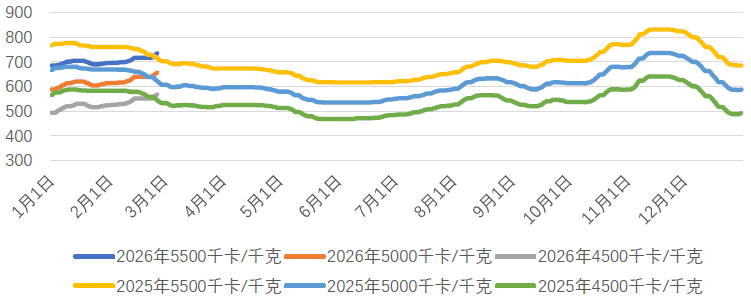

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为728.7元/吨、651元/吨和562.7元/吨,分别比上期平均价格上涨15.2元/吨、15元/吨和14.7元/吨。从样本情况看,本期曹妃甸指数日均现货交易数量较上期小幅增加,其中5500千卡/千克样本数量基本持平,5000千卡/千克样本数量略有减少,4500千卡/千克样本数量略有增加。

图4 CECI曹妃甸指数走势图

CECI进口指数到岸标煤单价为958元/吨,较上期上涨56元/吨,环比涨幅6.2%。本期各煤种采购价格均有不同程度上涨,其中太仓港(灵便型)3800千卡/千克、广州港(巴拿马型)3800千卡/千克价格环比均上涨47元/吨。本周进口煤现货市场呈现“价格冲高,需求冷清”特征。从采购情况看,货源供应偏紧的格局仍在延续。从实际成交看,本期成交增量主要来自个别集团采购的集中释放,而多数终端因对当前价位接受度较低,已基本暂停采购或仅维持战略刚需补给。若剔除该集团因素,市场实际成交量降至近两年来冰点。从交货期看,本周样本交货期主要集中在3月下旬至4月上旬。

表1 CECI进口指数

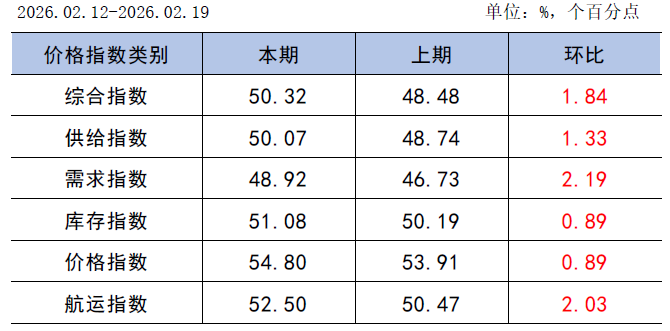

CECI采购经理人指数在连续2期处于收缩区间后上升至扩张区间。其中,供给分指数连续2期处于扩张区间,表明电煤供给量继续增加,增幅有所扩大。需求分指数在连续2期处于收缩区间后上升至扩张区间,表明电煤供给量由降转增。库存分指数连续3期处于收缩区间,表明电煤需求量继续下降,降幅有所收窄。价格分指数连续4期处于扩张区间,表明电煤价格继续增加,增幅有所扩大。航运分指数连续2期处于扩张区间,表明电煤航运价格继续增加,增幅有所扩大。

表2 CECI采购经理人指数

三、相关信息及形势研判

(一)相关信息

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,2026年2月16日—22日,国家铁路累计运输货物6568.7万吨,环比下降10.72%;全国高速公路累计货车通行992.4万辆,环比下降70.59%。春节假期,国铁太原局煤炭日均装车20046车,较去年春节日均增加2335车;其中电煤日均装车17477车,大秦线累计发送煤炭852.9万吨。

中央气象台预计,2月27日-3月8日,华北南部、黄淮、江淮、江汉、江南、华南、西南地区东部及西藏东南部等地累计降水量10~30毫米,其中江南南部、华南等地50~80毫米,局地100~130毫米;新疆北部、西北地区东部、华北北部、东北地区及内蒙古中东部等地降水量3~8毫米;上述大部地区降水量较常年同期偏多5成~1倍,局地偏多2倍以上。全国大部地区平均气温较常年同期偏高1~3℃,其中新疆南部、西北地区东部、四川盆地、华南等地的部分地区偏高4~5℃;仅新疆北疆北部、东北地区西部及内蒙古东部偏低1~4℃。

根据中电联电力行业燃料统计,春节期间,纳入电力行业燃料统计的发电集团燃煤电厂日均耗用原煤量334万吨,农历同比减少20.5%。其中,华东区域日均耗用原煤量48.4万吨,农历同比减少12.1万吨;南方区域32.6万吨,农历同比减少1.5万吨;海路运输62.2万吨,农历同比减少7.7万吨。截至2月26日,纳入统计的发电集团燃煤电厂本月累计发电量同比下降18.6%,本年累计发电量同比增长0.7%。燃煤电厂本月累计供热量同比下降7.4%,本年累计供热量同比增长2.1%。燃煤电厂耗煤量本月累计同比下降17.1%,本年累计同比下降0.8%。燃煤电厂煤炭库存高于去年同期640万吨,库存可用天数高于上年同期3.5天。

(二)形势研判及建议

正月十五过后,民营矿及下游企业均将迎来全面复工复产,但随着天气转暖以及新能源出力增加,3月份也将进入传统需求淡季。尽管近期部分主产地将出现雨雪天气,且重要会议期间各矿将保安全放在首位,但目前北方港库存基本稳定在节前水平,终端库存普遍充足,尤其水路运输电厂库存明显高于上年同期,市场偏宽松的供需关系仍不会变。当前价格快速上涨主要受印尼RKAB政策影响,贸易商挺价意愿浓厚,但印尼RKAB政策即将明确,且随着投机贸易增多与需求的减弱,后续港口库存持续下滑的可能性较小。综合判断,印尼政策带来的预期提振了市场情绪,进口煤价格仍未登顶,尤其是坑口价格本轮涨幅明显弱于进口及港口,叠加大型集团外购价格再次上涨,预计短期内煤价仍将保持上行趋势。

建议:一是压实长协保供基本盘,协商长协煤企稳定足量兑现,利用长协稳定性及价格优势巩固库存,抵御市场波动。二是持续关注印尼RKAB审批情况和国际煤炭市场动向,谨慎把握进口煤采购节奏,做好进口煤替代补充。三是密切关注工业企业节后复工复产情况,以及水电、新能源发电出力情况,根据煤电生产及电煤消耗情况,合理制定库存策略和采购策略。

反馈举报

声明:以上信息仅代表发布者自身观点,并不代表本平台赞同其观点,也不代表本平台对其真实性负责。

大家都在看

广告

评论 0

网友评论仅供其表达个人看法,并不表明平台立场。全部评论

加载失败

总发布:1607粉丝:22

相关推荐

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

- 加载失败

浙江兴旺宝明通网络有限公司

- 加载失败

浙江兴旺宝明通网络有限公司